Aktieråd

Bankernas isberg av bolån

Inför påskhelgen släpptes en underrapporterad, men viktig nyhet för bankernas framtida finansiering av svenska bolån.

I DAG: SKÖNMÅLADE SVENSKA BOLÅNERISKER

I dagsläget får storbankerna på den svenska marknaden själva beräkna så kallade riskvikter på sina kunders bolån utifrån internmodeller. Dessa modeller baseras på antaganden och historik kring hur bolånen borde bete sig i en kris. Riskvikterna som bankerna räknar ut går i sin tur in i de kapitaliseringsmått som bankerna måste upprätthålla gentemot Finansinspektionen, förenklat för att få bedriva bank men också för att få dela ut pengar till sina ägare. Med andra ord något av en intressekonflikt, om än sanktionerad av myndigheten.

Enligt en ny analyskommentar från kreditratingföretaget Moody’s analytiker (Moody’s Credit Outlook, 5 april 2018) påtalas att modellbaserade riskvikter avviker från hur de flesta länder hanterar sina bolånerisker. I praktiken hamnade internmodellernas riskvikt för svenska bolån hos storbankerna på 3–7 procent vid årsskiftet, vilket enligt Moody’s skönmålar svenska bankers kapitaliseringsmått relativt andra länders vad gäller just bolån.

I MORGON: EXTRA TUFFA BOLÅNEKRAV PÅ SVENSKA BANKER?

I en teknisk remisspromemoria föreslår Finansinspektionen att detta förfarande med internmodellvikter på bolån snart kan ta slut. Från och med slutet av 2018 föreslås istället en 25 procentig riskvikt gälla svenska bolån, rakt av.

Finansinspektionen skriver i sitt pm att även om kapitalkraven i kronor och ören inte påverkas nämnvärt så kommer andelen kapital i procent av riskvägda tillgångar att minska (då de senare ökar när riskvikterna justeras upp).

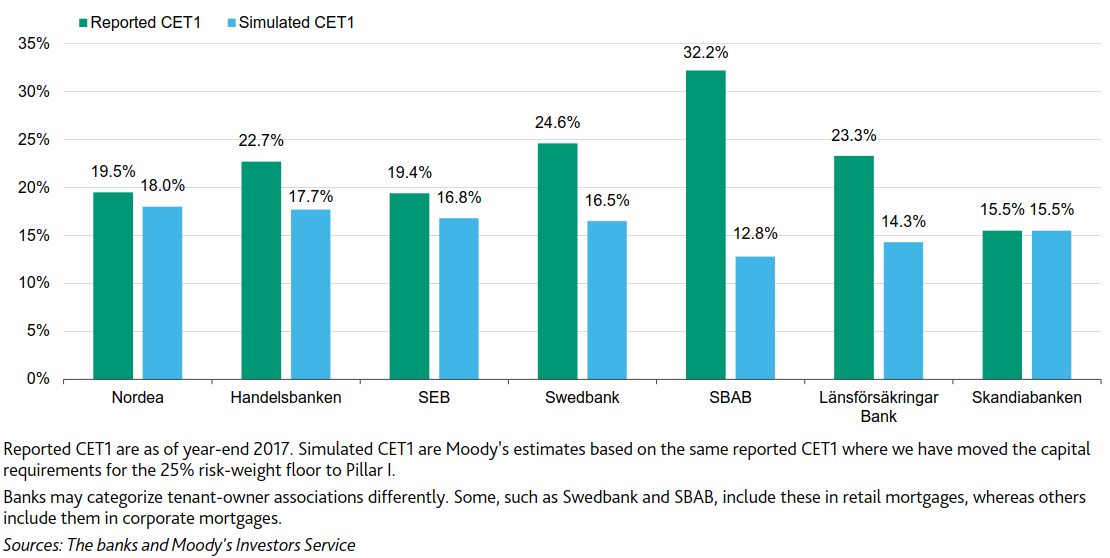

Enligt Moody’s beräkningar i grafen ovan blir effekten då en rejäl urholkning av en del storbankers så kallade kärnprimärkapitalkvot (CET1-kvot). CET1-kvoten är ett viktigt mått som Finansinspektionen följer upp i sin tillsyn av hur mycket kapital som behövs för att bedriva bank i Sverige.

Eller, ur ett annat perspektiv, att skönmålningen av svenska bolån som nästintill riskfria upphör.

Som kan ses i grafen är den absolut största försämringen ironiskt nog i statens egen bank SBAB, vars CET1-kvot kapas från 32 till nedåt 13 procent. Länförsäkringar Bank är näst värst, med fall från 23 till dryga 14 procent.

Bland de noterade bankerna är i synnerhet Swedbank, med en tapp från 24,6 till 16,5 procent, och i viss mån Handelsbanken, från 22,7 till 17,7 procent, utsatta. Nu ska sägas att de två sistnämndas CET1-nivåer även efter den justering som Moody’s beräknat är höga ur ett europeiskt perspektiv. Alltjämt så spräcks den bild av fästningslika svenska bankbalansräkningar som målats upp på aktiemarknaden under senare år.

Moody’s påpekar dock samtidigt att den föreslagna åtgärden skulle ge tuffare riskvikter på svenska bolån än i de flesta länder, och gå bortom de bankspecifika riskviktsgolv om 15 procent som Finansinspektionen diskuterat tidigare. Förklaringen, enligt Moody’s, är myndighetens vilja att stävja den ökande bolåneskuldsättningen bland svenska hushåll.

Nästa steg för Finansinspektionens planer är en remissrunda som pågår till slutet av april. Räkna med att bankerna inte älskar den nuvarande utformningen av förslaget.

På börsen då? Om förslaget blir verklighet är det en tydlig risk ur aktieperspektiv att utdelningsutrymmet allt annat lika krymper i banker vars tillgångssida proppats full av svenska bolån. Se därför upp i synnerhet i Swedbank, vilket börsredaktionen varit inne på redan före bomarknaden bromsade in på allvar.

Å andra sidan. Det behöver det inte vara dåligt ur ett systemriskperspektiv att Sveriges stora banker, relativt ett litet land, tvingas hålla mer kapital för att betala för risksidan av bolånekalaset.

FÖRTYDLIGANDE: Förtydligar att samtliga förekomster av effekter på kärnprimärkapital (CET1) i text avser kärnprimärkapitalkvot (CET-kvot) (och inte kärnprimärkapital i absoluta belopp, vilket korrekt betonats i ursprungstextens stycke 5, med hänvisning till FI.)

Missa inga uppdateringar från Affärsvärlden Analys+. Följ oss på Twitter: @AFV_analysplus

Har du frågor eller synpunkter rörande tjänsten? Maila oss på: analysplus@affarsvarlden.se

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.