Teckna Actic eller ej?

TECKNA. Actic är en gym- och badhuskedja som i slutet av januari hade över 218 000 medlemmar. Majoriteten av anläggningarna ligger i simhallar, vilka företrädelsevis är kommunägda. Badhusinriktningen gör att Actic har mer närvaro på små och medelstora orter jämfört med storstadsfokuserade gymkonkurrenter. Geografiskt kommer över 90 procent av intäkterna från Norden, med tonvikt på Sverige och Norge. Därtill har koncernen ett litet, men växande Tysklandssegment.

Tillväxtmålet är ambitiöst satt på lägst 5 procent per år organiskt, alltså utöver förvärv av fler mindre nordiska operatörer. Utöver marknadstillväxt vill Actic här fortsätta öka snittintäkten per kund. Så ska ske genom ökad försäljning av personliga tränartimmar och tilläggstjänster. Intäkten per anläggning kan gynnas av att locka in fler företag, friskolor och kommuner i kundlistan. Prismässigt ligger Actics erbjudande redan en bra bit över budgetsegmentet, med högre grad av personlig service.

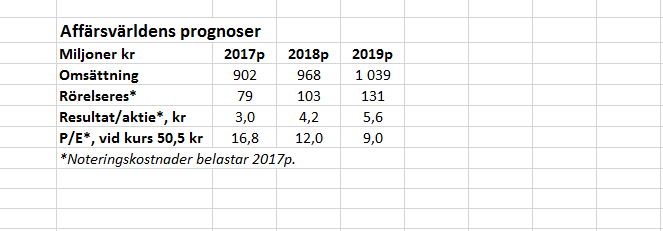

I ljuset av branschens tuffa konkurrens antar Affärsvärlden mer försiktigt att den organiska tillväxten över tid stannar på runt 2,5 procent årligen, ungefär som senare års marknadstillväxt. Därtill bör förvärvstillväxten kunna fortsätta. Lönsamhetsmässigt bör Actic nå sitt 20 procentiga målgolv för den justerade ebitda-marginalen till 2019, och därefter kunna takta 20 procent. Rörelsemarginalen, ebit, väntas stiga markant då stora investeringar i Actics centrala organisation redan tagits och investeringsbehoven nu väntas dämpas.

Noteringens fasta teckningskurs på 50,50 kronor motsvarar då en nettoskuldjusterad företagsvärdering som sjunker från 1,4 gånger 2016 års faktiska intäkter till 1,3 gånger 2018 års Affärsvärlden-estimat. Ev/ebit-multipeln väntas komma ned från ungefär 15 till 12 mellan 2017 och 2018. Affärsvärldens kassaflödesanalys ger samtidigt ett fundamentalt värde på närmare 60 kronor.

På nedsidan är det framförallt branschens tuffa konkurrensläge och brist på inträdesbarriärer som skrämmer. Både på avkastning på sysselsatt kapital och rörelsemarginal har Actic de senaste åren legat efter bland annat Sats Elixias svenska bolag och utklassats av högpresterande budgetkedjan Fitness24Seven. Konkret innebär det att Actics värdering är mycket känslig för ökad priskonkurrens, ökade finansieringskostnader eller ökade investeringsbehov – högst konkreta risker.

En svårbedömd uppsida skulle vara om Actic kan få till en så pass stor nordisk strukturaffär att den hårda konkurrensen minskas betydelsefullt.

Actic hamnar på börsen på grund av att private equity-bolaget IK:s tidsbegränsade fond av årgång 2007 vill omsätta sitt 98 procentiga ägande. Totalt är erbjudandet på högst 500 miljoner kronor: IK säljer för upp till 230 miljoner kronor, inräknat så kallad övertilldelning, och noteringens nyemission på cirka 270 miljoner kronor brutto ska minska Actics lånebörda. Går allt som tänkt blir IK:s resterande ägarandel drygt 37 procent.

På köpsidan delar allmänhet och övriga institutioner på aktier för 345 miljoner kronor. Resterande 155 miljoner är reserverade åt så kallade ankarinvesterare, där aktivistinvesteraren Stefan Charettes förvaltningsbolag Athanase Industrial Partners blir störst genom att köpa 7,5 procent av Actic. Athanases aktieköp och kommande styrelserepresentation via Charette är plus till protokollet.

En konjunkturstabil tillväxtbransch som många privatpersoner känner till borgar för en övertecknad Actic-notering. Private equity-säljaren IK lämnar samtidigt en precis så liten prutmån att priset går att räkna hem på fundamentala grunder. I nuläget bör tilläggas, och det finns tydliga risker. Affärsvärlden landar i rådet att teckna Actic och sälja vid 60 kronor.

Johan Eklund

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.