Extrema värderingar

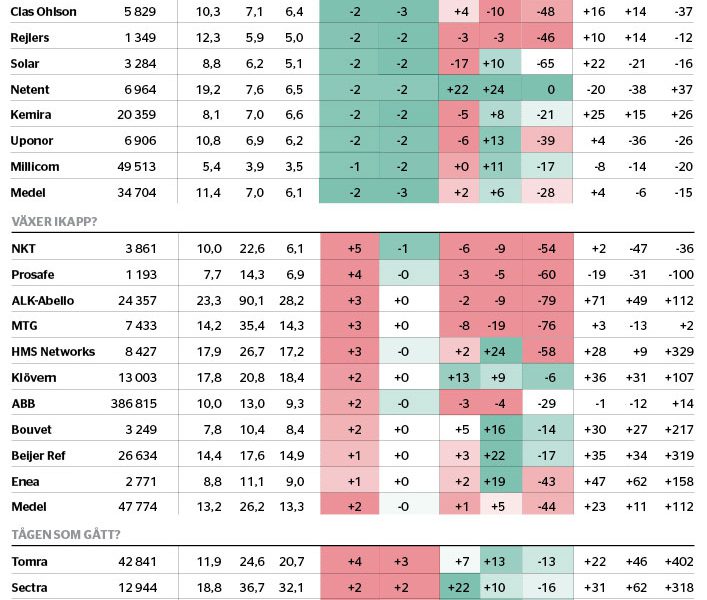

Börsens vinstvärderingsmultiplar kan ses som popularitetsbetyg på ett börsbolags mer långsiktiga vinstförmåga. När ett visst spann lämnas skönjer börsen en förbättring (högre värdering) eller en försämring (lägre värdering). Ofta speglar börsgissningarna de korsiktiga vinstvindarna skapligt, men ofta överskattas däremot i vilken utsträckning samma effekter slår igenom på bolagens mer permanenta vinstutsikter. I tabellen sållar Affärsvärlden finansdatabasen Factset efter lönsamma Norden-bolag vars ev/ebitda, börsens skuldjusterade rörelsevinstvärdering före av- och nedskrivningar, just nu avviker rejält från tioårstrenden.

Den översta gruppens ev/ebitda på årets analytikerestimat, i snitt 7, ligger två standardavvikelser under den egna tioårshistoriken och 2021 års estimat, ev/ebitda 6, är hela tre standardavvikelser under. Det innebär jaktmarker för ”nedtryckta badbollar”, där börsens sänkta syn kan visa sig ha varit överdriven. Gruppen fångar bland annat in bilservicekedjan Mekonomen, ett toppinnehav i Affärsvärlden Analys+ Avkastningsportföljen. Vi finner även Uponor, ett köpråd i nummer 23/2019, och Millicom, Affärsvärlden Analys+ Nordiska Värdeportföljens största innehav.

Prenumerera

Har du redan ett konto? Logga in för att läsa vidare.

Premium

- Dagsfärska analyser och artiklar via nyhetsbrev

- Magasinet digitalt eller hem i brevlådan

- Över 500 aktieanalyser per år

- Unika investeringsverktyg och portföljer

- Färre annonser och en bättre läsarupplevelse

- Och mycket mer

Vill du se fler alternativ? Läs mer här