Defensiv syn på utsikterna

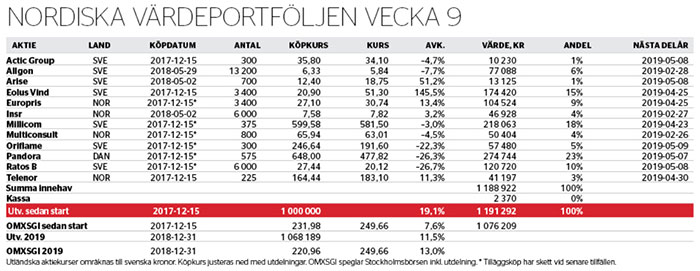

Med blott åtta av 2019 års börsveckor avverkade är Stockholmsbörsens totalavkastning redan 13 procent. Den snabba återhämtningen drivs av de cykliska segment som pressades mest inför årsskiftet, på oro för konjunktur samt högre räntor. Defensivt positionerade Nordiska Värdeportföljen mäktar inte riktigt hänga med, utan är hittills i år upp med omkring 12 procent. Indexförsprånget sedan starten i december 2017 ligger i dag på nästan 12 procentenheter.

Januaris ökning av Millicom till just nu näst största innehav (18 procents andel) byggde på att en strukturaffär skulle snabba på uppvärderingen. I den gångna veckan besannades förhoppningarna, då tillväxtoperatören offentliggjorde köp av verksamhet av Telefónica i hemmaregionen Centralamerika.

Prenumerera

Har du redan ett konto? Logga in för att läsa vidare.

Premium

- Dagsfärska analyser och artiklar via nyhetsbrev

- Magasinet digitalt eller hem i brevlådan

- Över 500 aktieanalyser per år

- Unika investeringsverktyg och portföljer

- Färre annonser och en bättre läsarupplevelse

- Och mycket mer

Vill du se fler alternativ? Läs mer här