Mycket pang för lite pengar

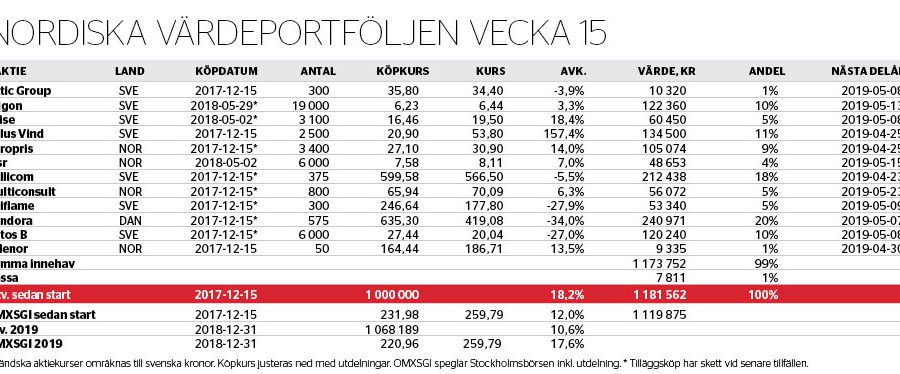

Medan Stockholmsbörsens OMXSGI-index nu är upp knappa 18 procent på lite drygt ett kvartal sedan årsskiftet stannar Affärsvärlden Analys+ modellportföljen på knappa 11 procent. Nordiska Värdeportföljens totalavkastningsförsprång har därmed decimerats från 10 till 6 procentenheter sedan starten, den 15 december 2017.

Ur det riktigt korta perspektivet förklaras den uteblivna avkastningsfesten de senaste tre veckorna grovt sett till ungefär hälften av kurssvaghet i näst största innehavet Pandora, och till hälften av att portföljen taktiskt avhållit sig från stor andel högbelånade, cykliska bolag.

Prenumerera

Har du redan ett konto? Logga in för att läsa vidare.

Premium

- Dagsfärska analyser och artiklar via nyhetsbrev

- Magasinet digitalt eller hem i brevlådan

- Över 500 aktieanalyser per år

- Unika investeringsverktyg och portföljer

- Färre annonser och en bättre läsarupplevelse

- Och mycket mer

479

kr

/ per månad

Vill du se fler alternativ? Läs mer här