Ökat i två småbolagscase

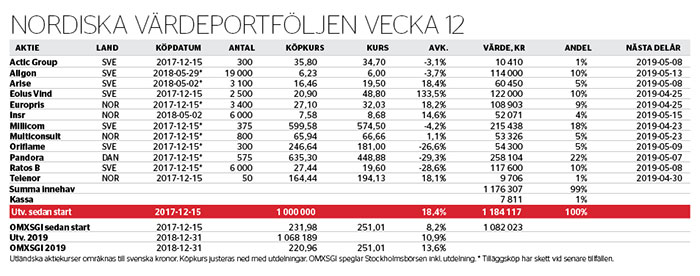

Affärsvärlden Analys+ modellportfölj Nordiska Värdeportföljen är nu upp 10,9 procent hittills 2019, vilket slås av hela 13,6 procent för Stockholmsbörsens OMXSGI-index. Totalavkastningen sedan start, den 15 december 2017, ger portföljen ett försprång på 10 procentenheter.

Huvudförklaringen till den tröga utvecklingen är kursrekyl i Pandora (22 procents portföljvikt). Bland säljsidesanalytikerna är en liten grupp fortsatt mycket skeptiska till den danska smyckesjättens aktie, men även beaktat det så visar Factset på bortblåsta tillväxtförväntningar och stabiliserade lönsamhetsförväntningar de närmsta åren. Konsensusbilden är att Pandora planar ut på extremt låg vinstvärdering (ev/ebitda 5,7 i år och 7,1 för 2021 vid Affärsvärlden Analys+ koll häromveckan). Oenigheten på analytikernivå ökar, men inte ens det mest pessimistiska bidraget i Factset ger särskilt hög värdering (ev/ebitda 13 häromveckan) för det kapitallätta bolaget med hög kapitalförräntning, tillväxtosäkerhet till trots. Pandora har samtidigt levererat in en halvårsutdelning på 9 danska kronor per aktie som ökat portföljkassan till 1 procent.

Prenumerera

Har du redan ett konto? Logga in för att läsa vidare.

Premium

- Dagsfärska analyser och artiklar via nyhetsbrev

- Magasinet digitalt eller hem i brevlådan

- Över 500 aktieanalyser per år

- Unika investeringsverktyg och portföljer

- Färre annonser och en bättre läsarupplevelse

- Och mycket mer

Vill du se fler alternativ? Läs mer här