Rätt riskpremier i höstrusket

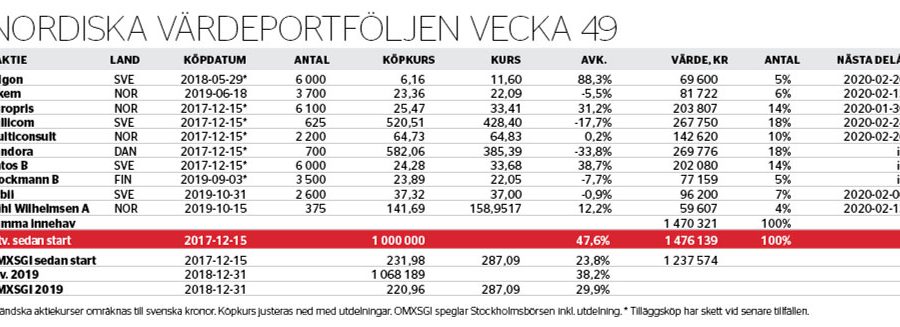

Nordiska Värdeportföljen totalavkastade nära 8 procent under månaden och är därmed upp 38 procent hittills 2019 samt nära 48 procent sedan starten för knappt två år sedan. Motsvarande avkastningsserie för Stockholmsbörsen gav 2 procent, 30 procent respektive nära 24 procent.

Som vanligt följer prenumeranter Affärsvärlden-portföljernas senaste affärer via digital inloggning. Sedan Nordiska Värdeportföljen sist visades upp i tryckt magasinsversion har två delvinster säkrats samtidigt som det viktats upp i fem av strategins övriga lågvärderade case.

Den enskilt största bidragsgivaren till senaste tidens överavkastning är Ratos. Kapitalmarknadsdagens tal om ett färre antal medelstora innehavsbolag, snarare än dagens större antal av överlag något mindre bolag, är indirekt en signal om att Ratos skissar på möjliga avyttringar. I dagens än så länge riskglada noterings- och private equity-miljö skulle sådana grepp kunna bli mycket värdeskapande, givet att börsen värderar Ratos lågt på i sin tur lågt bokförda värden på ett antal av de fleråriga innehaven. Affärsvärldens senast upprepade köpråd (nummer 20/2019) har 45 kronor i kortsiktig riktkurs. Rekylrisken har dock ökat i det korta perspektivet. Därför såldes en tredjedel av positionen häromveckan, varefter Ratos är fjärde största innehav med 14 procents portföljvikt.

Två av uppviktningarna skedde i nuvarande portföljs toppduo Millicom och Pandora (båda 18 procent).

Den förstnämnda telekomoperatörens aktie har pressats inför utskiftningen av Kinneviks storpost på investmentbolagets många ägare. Förhoppningen är ett tidsarbitrage: en villighet att hålla aktien genom kortsiktiga utförsäljningar kan förhoppningsvis följas av ett 2020 med fortsatt stabil leverans av ett lågvärderat, lagom belånat, strukturellt växande och konjunkturokänsligt kassaflöde. Och vad gäller den sistnämnda lågvärderade smyckesplattformen så är potentialen än större om den nya försäljnings- och varumärkesstrategin går vägen. Tills så sker är dock även risken hög. Uppköp finns definitivt bland avslutsmöjligheterna för båda storbolagens börskarriärer.

Uppviktning nummer tre är norska Multiconsult (10 procent), en välpositionerad turnaround i teknikkonsultsvängen med en lågt värderad och i nuläget närmast stendöd doldisaktie.

Vinsthemtagning två har skett i Allgon (5 procent). Precis som vid tidigare vinsthemtagningar handlar det här om att hålla rätt exponering mot en å ena sidan lovande och rimligt lågt värderad men å andra sidan ändå cyklisk förvärvskoncern med relativt svag historik. Småbolagsaspekten ger ökad hävstång, inte bara vid långvariga framgångar utan också vid möjliga bakslag längs med vägen.

För Allgon-likviden ökades i två andra lågvärderade och långsiktigt välpositionerade potentiella teknikvinnare ett par snäpp upp i storleksligan.

Dels ökades i ögonstyrningsbolaget Tobii (7 procent), portföljens färskaste innehav och – ur Affärsvärldens synvinkel – ett lovande teknikspel kring människa-maskin-interaktion som den med lång tidshorisont just nu köper till mycket stor osäkerhetsrabatt.

Därtill adderades ytterligare några aktier i Elkem (6 procent). Denna silikonämnesexpert har, som vi varit inne på tidigare, mer råvarunära och cykliska egenskaper, men också goda marknadspositioner mot mer höglönsamma förädlingsaffärer. I nuläget är det framför allt Kina- och konjunkturoro som håller nere aktien på djup värderingsrabatt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.