Analys Gunnebo

Inga säkra vinster i Gunnebo

Gunnebo (dagskurs 39 kronor 10/10) </strong> tillverkar kassaskåp, passersystem för tunnelbanor, myntautomater med mera och kan med lite god vilja beskrivas som en säkerhetskoncern. På börsen har Gunnebo-aktien ofta lockat placerare som vågat tro på att bolaget ska lyckas pressa lite mer marginal ur sina intäkter. Ett klassisk turn-around-bolag med andra ord.

| Gunnebo | ||||

| Börskurs: | 38,80 kr | |||

| Antal aktier (miljoner): | 77,1 | |||

| Börsvärde: | 2 990 Mkr | VD | Henrik Lange | |

| Nettoskuld: | 1 472 Mkr | Styrelseordförande | Martin Svalstedt | |

| SvD Börsplus huvudscenario | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 6 088 | 6 205 | 6 267 | 6 455 |

| – Tillväxt | 0,6% | 1,9% | 1,0% | 3,0% |

| Rörelseresultat | 366 | 360 | 414 | 420 |

| – Rörelsemarginal | 6,0% | 5,8% | 6,6% | 6,5% |

| Resultat efter skatt | 206 | 210 | 258 | 272 |

| Vinst per aktie | 2,70 | 2,72 | 3,30 | 3,50 |

| Utdelning per aktie | 1,20 | 1,20 | 1,50 | 1,70 |

| Direktavkastning | 2,9% | 3,1% | 3,9% | 4,4% |

| Avkastning på eget kapital | 11% | 11% | 13% | 13% |

| Operativt kapital/omsättning | 21% | 20% | 20% | 20% |

| Nettoskuld/EBIT | 3,5 | 3,5 | 2,6 | 2,2 |

| P/E | 14,4 | 14,3 | 11,8 | 11,1 |

| EV/EBIT | 12,2 | 12,4 | 10,8 | 10,6 |

| EV/Sales | 0,7 | 0,7 | 0,7 | 0,7 |

Men Gunnebo har haft svårt att vända. Rörelsemarginalen har snittat 5 procent under de senaste fem åren. Givet en sådan lönsamhet är värderingen på cirka 0,7 gånger intäkterna knappast något kap. Målet är att klara en rörelsemarginal på 7 procent.

Ett grundproblem för koncernen är att viktiga produktgrupper är i strukturell nedgång. Det rör sig främst om valv, skåp och övervakningssystem för bankkontor på marknaden i Europa och då särskilt det största Gunnebolandet i regionen, Frankrike. I takt med att bankerna bantar sina kontorsnät minskar efterfrågan år för år. Europa svarar för knappt två tredjedelar av intäkterna i Gunnebo, hade en organisk tillväxt kring 0 procent i fjol och en marginal runt 3 procent.

Men samtidigt finns motsatt trend på andra marknader – särskilt i Asien där bankinfrastrukturen byggs ut på flera håll. Där är även efterfrågan på andra produktgrupper inom Gunnebo desto bättre. Exempel på det är tunnelbanespärrar i Kina. Också i USA har Gunnebo en rörelse med klart bättre förutsättningar än i Europa. Asien och Amerika svarar tillsammans för en dryg tredjedel intäkterna, växer runt 5 procent och har en marginal på 12 procent.

I bästa fall kan man alltså hoppas på lönsamhetsproblemen inom Gunnebo så att säga växer bort med tiden. De höglönsamma delarna i Amerika och Asien blir efter hand en allt större del på bekostnad av de svaga i Europa. Följden blir att Gunnebo som helhet blir ett mer attraktivt bolag.

Tyvärr har utvecklingen inte varit spikrak åt det här hållet. Nedgången i Europa har hållit i sig och krävt ytterligare åtgärder av ledningen samtidigt som tillväxten i både Amerika och Asien har mattats av. Vinstvarningen inför tredje kvartalet, som publicerades 9 oktober, förstärker den bilden även om huvudskälet är dålig efterfrågan i Frankrike. Vinsten väntas falla från 91 till 49 Mkr i kvartalet, enligt varningen.

Varningen är extra trist i och med att det är ungefär nu som man hade kunnat hoppas på att vd Henrik Langes åtgärder skulle börja ge ordentlig effekt. Han kom in i Gunnebo för 1,5 år sedan från posten som finansdirektör i SKF. På meritlistan hade han även posten som chef för kullagerjättens mest lönsamma affärsområde. Det som levererat goda resultat på SKF skulle nu införas på Gunnebo, till exempel centraliserat inköp, var budskapet.

Men Gunnebo verkar vara en tung pjäs att flytta. Om det inte går vägen för Lange blir han inte först med att gå bet på att nå koncernens mål. Ex-chefen Per Borgvall, med fina meriter från Fagerhult lyckades inte heller.

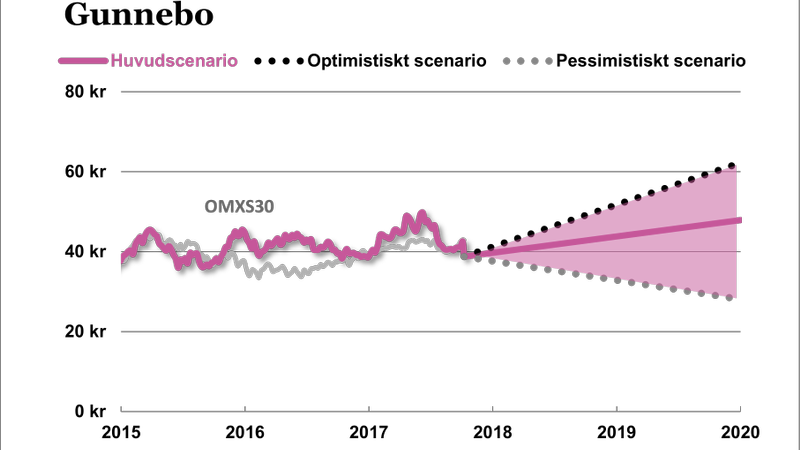

Läget är att Gunnebo tycks ha en hyggligt fin rörelse som utgör en dryg tredjedel av bolaget, en helt ok ledning och en aktie som prissätts som att ledningen inte går i land med sina mål. Helhetsintrycket är fortsatt dystert, troligen en organisk försäljningsminskning i år, dock. Ska man investera i detta behöver man sannolikt ha mycket tålamod. När Börsplus pluggar in en marginal lite under målbilden och en värdering kring nuvarande nivå (EV/Ebit 11 respektive p/e 14) så blir uppsidan runt 30 procent.

Givet bolagets envisa problem är det inte bra nog för att motivera ett köpråd.

| Gunnebos största ägare | Andel kapital |

| Stena | 25,70% |

| Nils-Olov Jönsson inkl. bolag/stiftelser | 16,94% |

| If Skadeförsäkring AB | 11,48% |

| Fidelity | 4,23% |

| Öhman Fonder | 2,21% |

| AFA Försäkring | 2,21% |

| Dimensional Fund Advisors | 1,59% |

| Ålandsbanken Fonder | 1,16% |

| Gunnebo Aktiebolag | 0,95% |

| Handelsbanken Liv Försäkring AB | 0,89% |

| Handelsbanken Fonder | 1,51% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.