Kapitalsnåla vinnare

Vad som är optimal rörelsekapitalbindning beror på bransch och affärsmodell. Härintill listar Affärsvärlden börsens ytterligheter på området.

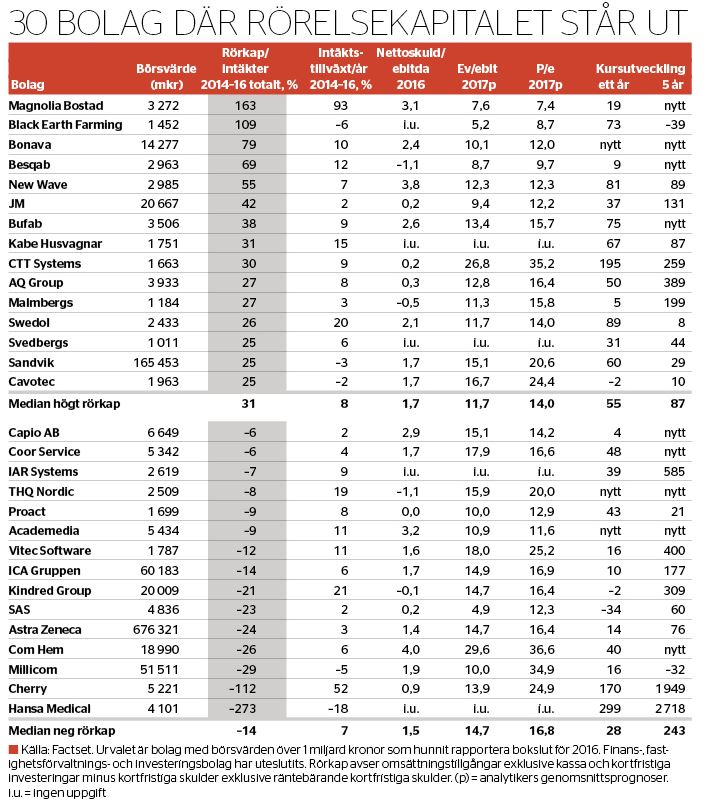

Ett alltför stort rörelsekapital kan tyda på slapp lagerhantering eller på generösa kundkrediter. Här återfinns flera bostadsbyggare: snabbväxande Magnolia binder upp i särklass mest, men de har gott sällskap av kollegerna Besqab, Bonava och JM. Även lagertunga handelsföretag, som Bufab, Malmbergs, New Wave, Svedbergs och Swedol, samt flera verkstadsbolag, som AQ Group, Cavotec, CTT Systems och branschjätten Sandvik, ligger ute med betydande rörelsekapital åt kund.

Negativt rörelsekapital kan tyda på en betalningsmodell som drar nytta av att ta betalt av kunder omedelbart, eller i förskott, och betala leverantörer senare. Men det kan också vara en varningssignal att bolaget har likviditetsproblem och helt enkelt inte betalar sina leverantörer. Branschmässigt återfinns här it-bolag, som IAR, Proact, THQ och Vitec, samt spelbolag, som Cherry och Kindred. Även mer eller mindre högbelånade private equity-noteringar, som Academedia, Capio, Com Hem och Coor Service, är överrepresenterade.

Börsbolagen med negativt rörelsekapital har haft bättre aktieutveckling ur ett femårsperspektiv än de med högst rörelsekapitalbindning, och de värderas nu också högre.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.