Verkstadsduo som höll

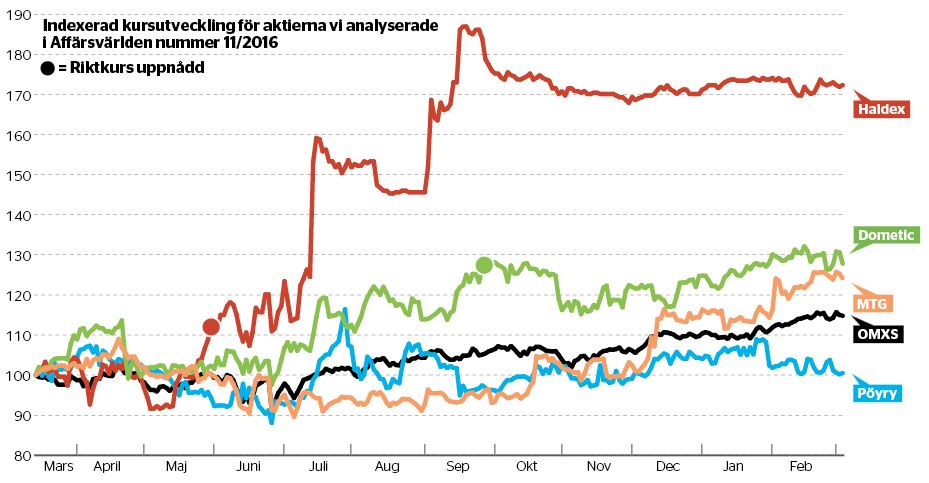

Dometic

Rekommendation: Köp

Startkurs: 53,70 kronor

Slutkurs: 68 kronor

Utveckling: +26,6 procent

OMXSPI: +4,9 procent

Rätt. Dometic har gått från nära-döden-upplevelsen – i efterdyningarna till finanskrisen – till börsraket.

Med vd Roger Johansson, som hämtades från stålgrossisten BE Group och som tog klivet över till camping- och fordonsbranschen för fem år sedan, är målsättningen 15 procents rörelsemarginal senast 2019. Det kan jämföras med fjolårets 13,1 procent.

Affärsvärlden trodde och tror på målsättningen. Aktien nådde riktkursen på 68 kronor i slutet av september och har sedan dess nått ytterligare några kronor uppåt, som mest en uppgång på 33 procent.

HaldexRekommendation: Köp

Startkurs: 68,50 kronor

Slutkurs: 77 kronor

Utveckling: +12,4 procent

OMXSPI: +0,2 procent

Rätt. Fordonsunderleverantören Haldex hade straffats för inbromsad efterfrågan på tillväxtmarknader. Affärsvärlden såg en tydlig vändningskandidat där värderingen blivit nedtryckt och gav köpråd. I slutet av maj nåddes riktkursen på 77 kronor.

En och en halv månad efter vinstsäkringen inleddes en budstrid med tre tyska företag inblandade. Vann gjorde Knorr-Bremse på nivån 125 kronor. Affären inväntar fortfarande konkurrensgodkännanden, och acceptperioden är förlängd till i juni. I december hade Knorr-Bremse accept från 86 procent av aktierna. Haldex handlas 5–6 procent under budnivån.

PöyryRekommendation: Köp

Startkurs: 3,30 euro

Slutkurs: 3,21 euro

Utveckling: –2,7 procent

OMXSPI: +14,8 procent

Fel. Finländska teknikkonsulten Pöyry hade dragits med stora lönsamhetsproblem efter finanskrisen. För ett år sedan talade en ny vd, en låg värdering och en successiv utfasning av dåliga projekt för en vändning.

Aktien blev dock ingen vinnare, utan har i stället backat marginellt. Under fjolåret föll omsättningen med 8 procent och det underliggande rörelseresultatet försämrades med 38 procent. Fortsatt är det affärsområdet Regional Operations som utvecklas sämst.

Att aktien inte backat mer trots den svaga utvecklingen illustrerar hur låga förväntningarna på bolaget är.

MTGRekommendation: Vänta

Startkurs: 236,10 kronor

Slutkurs: 293 kronor

Utveckling: +24,1 procent

OMXSPI: +14,8 procent

Fel. Mediebolaget MTG försöker parera motvind i kärnverksamheten med tillväxt inom bland annat e-sport. Vi var dock övertygade om att strukturella förändringar på tv-marknaden skulle hämma MTG under 2016 och såg inte skäl att köpa aktien.

Aktien utvecklades svagt fram till slutet av året då aktien fick ny fart. Ett bättre bokslut än väntat samt en gradvis förändrad syn från aktiemarknaden på bolagets omvandling har lyft aktien betydligt.

De senaste tre månaderna har aktien lyft över 20 procent och därmed utvecklats bättre än index. Rekommendationen blev i slutändan fel.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.