Gotlandsbolaget

Ett avskrivet skepp kommer lastat: Hur Gotlandsbolaget håller greppet om guldlinjen

När börsnoterade Gotlandsbolaget presenterar sitt årsbokslut på Wisby Strand väntar inte något dammigt finansmöte. Istället beskrivs bolagsstämman som en av årets sociala höjdpunkter, där uppåt 1 000 lokala aktieägare samlas. Efter det affärsmässiga bjuds på en uppskattad laxlunch med Gotlandssparris och smulpaj. I lokalpressen beskrevs förra årets evenemang som “en gotländsk folkfest” och jämfördes med Medeltidsveckan. En 92-årig ägare sa att hon aldrig skulle sälja sina aktier eftersom de utgör biljetten till kalaset.

Gick i taket

En viktig punkt före laxen var dock när VD Håkan Johansson pratade om den upphandling som Trafikverket skrivit ut för färjetrafiken till fastlandet 2027-2035 (med option på ytterligare två år). Med totalt runt 3 000 öbor bland aktieägarna, 580 anställda och grundarfamiljen Nilssons fortsatt starka grepp om bolaget, är kontraktet kritiskt för lokalsamhället. På ön tycks finnas en outtalad förväntan om att Gotlandsbolaget av hävd har tjing på den viktiga sjöfartsnerven till huvudstaden, som de drivit sedan 1865.

På fastlandet är synen annorlunda på Gotlandsbolagets inmutade position, och sedan bolagsstämmofesten för ett år sedan har upphandlingen hunnit bli en mindre gemytlig angelägenhet.

När det tidigare i år framkom att Trafikverket villkorat kontraktet med ett vinsttak på 22% före avskrivningar, protesterade konkurrerande Molslinjen, som ägs av svenska riskkapitalbolaget EQT, kraftigt. Rederiet hade tänkt vara med i upphandlingen, men ansåg att ett vinsttak – en ny företeelse i den här typen av kontrakt – gjorde det omöjligt.

I mars skrev Molslinjen ett öppet brev till infrastrukturminister Andreas Carlson och Trafikverket med budskapet att ingen operatör kan finansiera en profitabel färjelinje med rimlig miljöstandard utan att tillåtas en högre vinst. De investeringar som krävs i nya miljövänliga fartyg skulle i Molslinjens fall handla om 6 mdr kronor, vilket kräver en högre rörelsevinst för att täcka de avskrivningar som blir nödvändiga.

Redovisningsmanövrar

Mot bakgrund av upphandlingens villkor, och Molslinjens påpekanden, har Gotlandsbolagets räkenskaper hamnat i fokus. När Affärsvärlden tittar närmare på dem visar det sig att rederiet lagt upp redovisningen och de interna faktureringarna på ett sätt som skapar frihetsgrader att hålla sig under vinsttaket.

I korthet ägs fartygen av moderbolaget, som hyr ut dem till det operativa dotterbolaget Destination Gotland. De hyror dottern betalar till modern håller nere resultatet i dotterbolaget.

Vinsten i moderbolaget hålls i sin tur ner av en mycket kort avskrivningsperiod på tio år, att jämföra med branschstandard på 20-30 år. De regelbundna vinsterna ser därigenom låga ut i koncernen förutom de år då helt avskrivna fartyg säljs och en reavinst uppstår.

Sammanlagt har denna struktur ingen materiell påverkan på den totala vinsten över tid – bolaget tjänar varken mer eller mindre i sig – men den har en kosmetisk effekt som kan påverka upphandlingsprocessen och storleken på de skattepengar som skjuts till Gotlandsbolaget. I dagsläget drygt 500 miljoner kronor per år.

Om Gotlandsbolaget på detta sätt har möjlighet att krypa in under Trafikverkets vinsttak, utestänger det konkurrenter som säger sig klara färjedriften på hälften av dagens statsstöd.

| STÖRSTA ÄGARE | MSEK | Kapital | Röster | |

| 1 | Trojaborg Aktiebolag* | 3 214 | 59,2% | 74,1% |

| 2 | Svenska Stålbyggen Invest AB* | 541 | 10,3% | 5,9% |

| 3 | Johan Thorell | 254 | 4,9% | 1,6% |

| 4 | TJ Gruppen AB | 171 | 3,2% | 3,4% |

| 5 | Eric D. Nilsson | 114 | 2,1% | 2,1% |

| 6 | Mats Egon Johansson | 70 | 1,3% | 0,7% |

| 7 | Stiftelsen Mjölkdroppen i Visby | 608 | 1,2% | 0,6% |

| 8 | Marie Brakander | 58 | 1,1% | 1,3% |

| 9 | Sällskapet DBW | 30 | 0,6% | 0,3% |

| 10 | Kristian Wiman | 26 | 0,5% | 0,2% |

| Exempel lokala intresseföreningar i ägarlista | ||||

| 13 | Skeppargillet i Visby/Understödsförening | 19 | 0,4% | 0,2% |

| 17 | Föreningen Synskadades Vänner på Gotland | 16 | 0,3% | 0,2% |

| 18 | Föreningen Visby Barnkrubba | 16 | 0,3% | 0,2% |

| 31 | Köpmansgillet I Visby | 3 | 0,1% | 0,0% |

| 33 | IOGT-NTO Distrikt Gotland | 3 | 0,1% | 0,0% |

| 35 | Klinte Pastorat | 2 | 0,0% | 0,0% |

| 37 | Burs Pastorat | 2 | 0,0% | 0,0% |

| Därtill runt 3 000 privatägande gotlänningar | ||||

| *Ägarfamiljens holdingbolag. Ägs av GB:s ordförande Ann-Marie Åström, ledamoten Björn Nilsson samt deras far Eric D. Nilsson | ||||

| Källa: Holdings | ||||

Osäkerhet bakom snabb avskrivning

VD Håkan Johansson säger till Affärsvärlden att den korta avskrivningstiden “varit på tapeten från gång till annan”. I huvudsak ser han policyn som en försiktighetsåtgärd, där man tar höjd för att färjorna kan vara svårsålda efter att avtalen med Trafikverket löpt ut.

“Vi har färjor som är specialanpassade för den här sträckan i termer av kapacitet och funktion. Det är snabbgående fartyg som till exempel är isklassade och har färre hytter. Osäkerheten om deras värde när avtalet löper ut har gjort att vi tillsammans med våra revisorer avgjort att tio år är en lämplig avskrivningstid” säger han.

Trots att färjorna, enligt Johansson själv, har en fysisk livslängd på 30-40 år, vill man alltså ha dem helt avskrivna när kontraktstiden är slut.

“Värdet beror på hur marknaden ser ut i framtiden, 15 år efter att man lägger beställningen. Vi har fartyg som tjänstgjort i Gotlandstrafiken som är sysselsatta i andra uppdrag nu, så de kan absolut ha ett värde. Men vi har också exempel på två mindre färjor som fick ligga fyra-fem år innan vi fick dem sålda till ganska blygsamma priser”, säger Gotlandsbolagets VD.

Det slår direkt på resultatet om man laborerar med avskrivningslängden. Vilka affärsmässiga tankar ligger bakom det?

“Ja, det påverkar resultatet, men inte kassaflödet. En annan effekt är att det inte påverkar prissättningen i Gotlandstrafiken, det är vi tydliga med”, säger han.

I upphandlingssituationen ser ett vinsttak ut att gynna gamla bolag som inte måste göra nya investeringar. Hur ser du på det?

“Det har jag svårt att kommentera. Vi har bekräftat att vi deltar i upphandlingen och en utvärdering pågår. Bollen ligger hos Trafikverket”, säger han.

“Låter orimligt”

Andra redare och skeppsmäklare som Afv talat med ifrågasätter den osäkerhet Johansson uttrycker om framtida fartygsvärden. De pekar på en väl fungerande andrahandsmarknad där Gotlandsbolaget med hög sannolikhet kan vänta sig att få ut goda restvärden för sina avskrivna, till åren ganska unga, fartyg. Dessutom anpassas inte Gotlandsfartygen i större utsträckning än många andra färjor i trafik. Norska fartyg anpassas till fjordarnas djup och tysklandsfärjor för fler fordon eller hytter, men skrivs ändå av på dubbla tiden eller mer, jämfört med Gotlandsbolagets.

Tallink, Stena, Molslinjen och Viking Line skriver av sina färjor på mellan 17 och 30 år. Mot bakgrund av detta säger en erfaren branschexpert:

“Det låter orimligt med tio år. En avskrivning ska avspegla det ekonomiska värdet på fartyget. En oberoende skeppsmäklare skulle komma till helt andra värden på deras fartyg än de har i sina böcker.”

Så länge revisorerna är med på noterna bryter dock inte den policy som Gotlandsbolaget tillämpar mot några lagar eller bokföringsregler.

Ifrågasättandet handlar om effekterna av att ett bolag inte följer branschnormen, och vad en mer rättvisande redovisning skulle göra för konkurrenssituationen – och därmed potentiellt för skattepengar och biljettpriser.

Gotlandsbolagets fartyg

Vid ett strategiskt skifte för ett antal år sedan sålde Gotlandsbolaget ett flertal produkttankers för att renodla färjeverksamheten. Idag har man fem fartyg kvar: tre i Gotlandstrafiken, ett som är uthyrt, och ett kryssningsfartyg som ägs tillsammans med Viking Line.

M/S Visby och M/S Gotland Längd: 200 m

Fart: 28,5 knop

Passagerare: 1650

Bilar: 500

Hytter: 98

Typ: Ro-Ro passagerarfärja

Klass: DNV, Ice Class 1A

Byggda: 2018 resp 2019, Guangzhou Shipyard Int, Kina

M/S Visborg och M/ Drotten

Längd: 196 m

Längd: 196 m

Fart: 28,5 knop

Passagerare: 1500

Bilar: 500

Hytter: 115

Typ: Ro-Ro passagerarfärja

Klass: DNV, Ice Class 1A

Byggda: Båda 2003 vid Guangzhou Shipyard Int, Kina

M/S Birka Gotland

Samägs med Viking Line 50/50

Samägs med Viking Line 50/50

Längd: 177 m

Fart: 21 knop

Passagerare: 1800

Hytter: 734

Typ: Passagerarfartyg

Klass: DNV, Ice Class 1A

Byggd: 2004 vid Aker Finnyards, Raumo, Finland

Gotlandsanpassat miljömål?

Enligt upphandlingsvillkoren ska den operatör som vinner upphandlingen för Gotlandstrafiken förbinda sig att minska CO2-utsläppen med 30%. Enligt en branschkunnig person är det ett ovanligt lågt ställt mål för nordiska upphandlingar, som brukar kräva en 50%-ig reduktion, i vissa fall mer.

“Eftersom Gotlandsfärjorna tillåts gå 15 minuter långsammare på vintern sparas 20% in redan där. Så det handlar egentligen bara om 10% genuin reduktion”, säger hen.

De låga miljöambitionerna spelar roll eftersom Gotlandsbolaget kan klara dem med sin gamla flotta, utan investeringar i helt nya fartyg. Enligt vissa ett ytterligare indicium för att upphandlingsvillkoren gynnar det gotländska bolaget.

Men Håkan Johansson tycker inte att det stämmer.

“Vi har utvecklat en ny drivlina som kan använda naturgas och biogas. I takt med att vätgas blir tillgänglig kan vi dessutom öka den andelen upp till 100%. Vårt mål är att vara klimatneutrala 2045”, säger han.

Vilken storleksordning på investeringar handlar det om för att nå dit?

“Den typ av fartyg som kan gå på 100% biogas kostade runt 1,5 miljarder kronor styck”, säger han, men inrymmer:

“Beställer man idag är de väsentligt dyrare och helt klimatneutrala fartyg kräver ännu högre investeringar.”

Det finns inga katalogpris på nya fartyg, utan kostnaden beror mycket på beläggningen i varven i det läge man beställer, förklarar han. Men de senaste två fartyg man köpte, som levererades 2018/19 från ett kinesiskt varv, kostade alltså 1,5 mdr kronor styck.

Att finansiera nya fartyg vore förvisso inte omöjligt för Gotlandsbolaget. På grund av hittills ansamlade vinster – vilka främst materialiserats som reavinster – sitter koncernen på en rejäl likviditetsreserv. Nära 4 miljarder kronor i nettokassa, att ställa i relation till en balansomslutning på sex miljarder.

Foto: Fredrik Sandberg/TT

Trafikverkets tokiga tak

Barnet bestämmer veckopengen

Det öppna brevet från Molslinjen lyfter även en annan viktig aspekt: Om det inte skulle finnas något vinsttak, säger sig det danska rederiet bara behöva hälften av de runt 500 miljoner kronor i skattepengar som Trafikverket i dagsläget skjuter till till Gotlandsbolaget varje år.

Över en tioårsperiod handlar det alltså om 2,5 miljarder kronor som en konkurrerande operatör hävdar kunna spara.

Men även oaktat konkurrentens “bud”, gör Gotlandsbolagets ansamlade vinst att tillskottet idag förefaller generöst. Och det står klart att det baseras på bolagets egna uppgifter om vilka behov man har.

Trafikverket skriver till Afv:

“Ersättningen till nuvarande operatör Destination Gotland uppgår till 498 miljoner kronor per år. Summan bygger på det anbud som operatören lämnade i föregående upphandling. I anbudet anger operatören vilken ersättning denne är i behov av från staten för att täcka de kostnader relaterade till uppdraget som inte täcks av de intäkter som uppdraget genererar.”

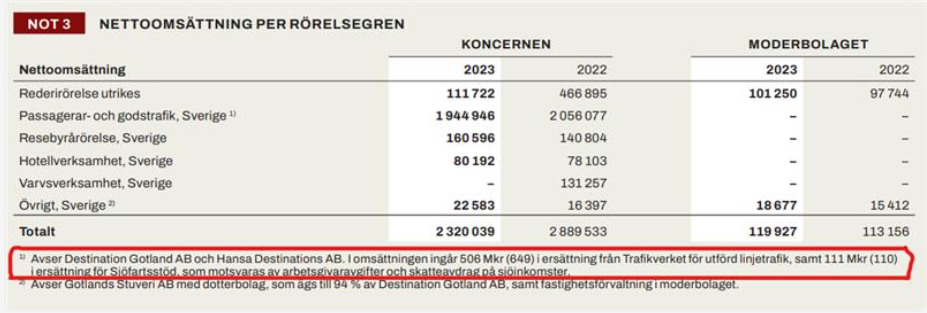

Utöver vad Trafikverket kallar det “fasta priset” på 498 Mkr per år, tillkommer en viss riskdelningsersättning vid större bränsleprisförändringar och ett sjöfartsstöd om 111 Mkr. Totalt uppgick det statliga stödet 2023 till 617 Mkr.

Inget som hängs i skyltfönstret: Skattebidragen förklaras i en fotnot till en not i Gotlandsbolagets årsredovisning.

Missnöjen och misstankar

Situationen som skildrats har givit upphov till två missnöjen runt processen, riktade mot såväl Gotlandsbolaget som Trafikverket:

- Gotlandsbolagets årsredovisningar ger ett mindre profitabelt intryck än om bolaget skulle ha använt branschstandard, vilket kan påverka upphandlingen.

- Trafikverkets villkor ser ut att vara anpassade till Gotlandsbolagets förutsättningar (vinsttak och miljökrav), vilket missgynnar potentiella konkurrenter.

“Myndigheten har designat en modell som är välanpassad för den nuvarande operatören, hjälpt av en väldigt oambitiös målsättning för att göra trafiken grön”, säger en person som stödjs av flera andra röster Afv pratat med.

Men vilken agenda Trafikverket skulle ha med anpassningen är inte helt klart:

“Om de känner varandra (Trafikverket och Gotlandsbolaget, reds anm), är lata eller okunniga, det vet jag inte. Men helt klart är att Gotlandsbolaget skriver ner färjorna för att minska resultatet. Och att Trafikverkets vinsttak stänger andra ute”, säger en av dem.

“Jag tror inte det är riggat som vissa säger, jag tror att Trafikverket gjort bort sig. De är frustrerade av Gotlandsbolagets höga vinster och vill egentligen ha konkurrens, men har tagit till fel verktyg”, säger en annan.

Oavsett motiven skulle Trafikverket behöva ta ett bredare grepp om rederiets räkenskaper i den förhandling som just nu pågår, och behandla skatteplånboken med önskvärd försiktighet.

EQT vs Triton-tänk

Diskussionen om avskrivningar och upphandlingen på en enskild färjelinje låter kanske som ett lokalt sjöslag, men kan sättas i ett sammanhang med två större aktörer i bakgrunden.

Bakom Danmarks största färjerederi Molslinjen står som nämnts mäktiga EQT. 2021 köpte de även Norges största spelare i segmentet, Torghatten, och i år också Forseas, som driver trafiken mellan Helsingborg och Helsingör. Det har gjort att EQT seglat upp som Nordens största aktör inom färjesjöfart, via bolaget Nordic Ferry Infrastructure. Totalt opererar det 70 rutter med över 25 miljoner passagerare årligen.

Mindre uppmärksammat är att även Gotlandsbolaget har en riskkapital-strateg i bakgrunden. Vice styrelseordförande Björn Nilsson, är inte bara en av arvingarna i rederifamiljen, utan också medgrundare till London-baserade Triton. Under den andre grundarens ledning, Peder Pråhl, har Triton rest över 200 miljarder kronor i sina fonder.

Björn Nilsson avgick som partner från Triton 2018, och riskkapitalbolaget har ingen finansiell koppling till Gotlandsbolaget. Men klart är att det inte är någon trött gammal ägarfamilj som står bakom rederiet, utan tvärtom finansiellt tränade personer som gör genomtänkta val.

Det lär glädja de öbor som ser fram emot årets laxlunch den 11 juni. Men kanske ska de inte ta helt för givet att Gotlandstrafiken på obegränsad tid förblir deras domän.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.