Urstark utveckling i oktober

Den rapportunga oktobermånaden har varit synnerligen angenäm för Avkastningsportföljen, som avkastat hela 10,9 procent hittills. Det är mer än dubbelt så bra som index uppgång på 4,5 procent.

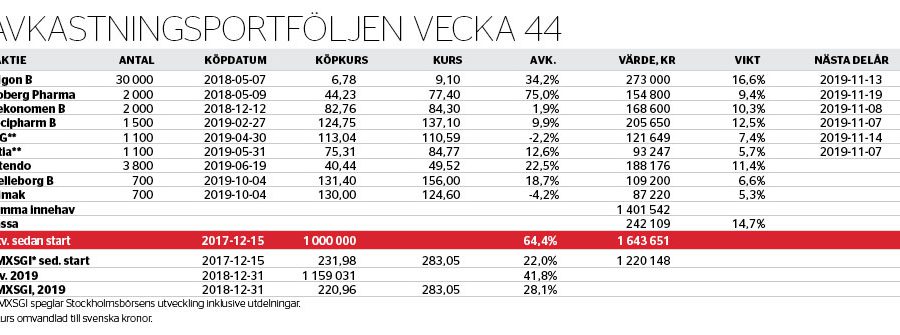

Polymerduon Hexpol och Trelleborg kom båda in med rapporter som visade på negativ organisk tillväxt. I Hexpols fall –8 procent, i Trelleborgs fall –1 procent. Det låter inte som bra bränsle för aktierna, men aktieutvecklingen handlar som bekant om vad som ligger i kursen och inte. I båda fallen hade investerarna prisat in för mycket pessimism, helt enkelt. Portföljen sitter nu med vinster på knappt 22 respektive knappt 19 procent och vi väljer att säkra vinsten i Hexpol, vars värdering kommit upp samtidigt som det framstår som ett bra läge att dra ner på portföljens cykliska exponering.

Vård- och omsorgsbolaget Attendo var ett annat utropstecken i rapportfloden. Likt duon ovan handlade det även här om en rapport som var bättre än befarat. Problemen i Finland består, men denna gång bjöds inte på några nya negativa överraskningar, utan i stället på små positiva tecken. Viktigast var dock att Attendo säkrat ny bankfinansiering med mer flexibla lånevillkor, något som i våra ögon minskar nyemissionsrisken i betydande grad. Att vända Finland kommer att ta tid, men i takt med att utvecklingen stabiliseras lär investerarna börja fokusera på hur ett Attendo i gammal god form kan prestera om två–tre år. Och då är aktien fortfarande riktigt billig.

Portföljens minsta innehav Qliro aviserade att dotterbolaget Qliro Financial Services ska särnoteras under första halvåret 2020. Uppdelningsbeskedet gav dock ingen positiv reaktion på börsen. I stället tycktes marknaden fokusera på koncernens vikande lönsamhet, där modehandlaren Nellys rörelsevinst dök med hela 97 procent under kvartalet. Avkastningsportföljen börjar tveka kring detta summan-av-delarna-case och väljer därför att avyttra resterande post med en förlust på 8 procent. Givet att 60 procent av den ursprungliga positionen såldes med god vinst i april slutade Qliro-äventyret ändå totalt sett med vinst.

Bygghissföretaget Alimaks rapport bjöd på ömsom vin, ömsom vatten. Det justerade ebita-resultatet ökade med 12 procent i årstakt och ebita-marginalen stärktes från 12,4 till 14,0 procent, drivet av en god utveckling inom affärsområdet After Sales och fortsätta förbättringar inom Industrial Equipment. De svagare konjunkturutsikterna märks dock inom Construction Equipment, där rörelseresultatet backade med hela 28 procent. Avkastningsportföljen ser fortsatt ett välskött bolag som har goda förutsättningar att rida ut en svagare konjunktur, inte minst tack vare den höglönsamma eftermarknadsaffären. Lägg därtill att skuldsättningen fortsätter att falla, vilket skapar utrymme för nya värdeskapande förvärv.

Portföljens största innehav Allgon har utan några större nyheter stigit med hela 24,3 procent hittills i oktober och är därmed uppe på de högsta nivåerna sedan våren 2017. Avkastningsportföljen gillar fortsatt det försiktigt värderade tillväxtcaset, men efter kursrallyt framstår det som rimligt att skära ner positionen ytterligare givet dess tunga vikt i portföljen. 8 000 aktier säljs till fredagens stängningskurs 9,10 kronor. Tillsammans med övriga avyttringar innebär det att kassan ökar till knappt 15 procent, vilket ger torrt krut till nya affärer.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.