Cykliskt innehav avyttrat

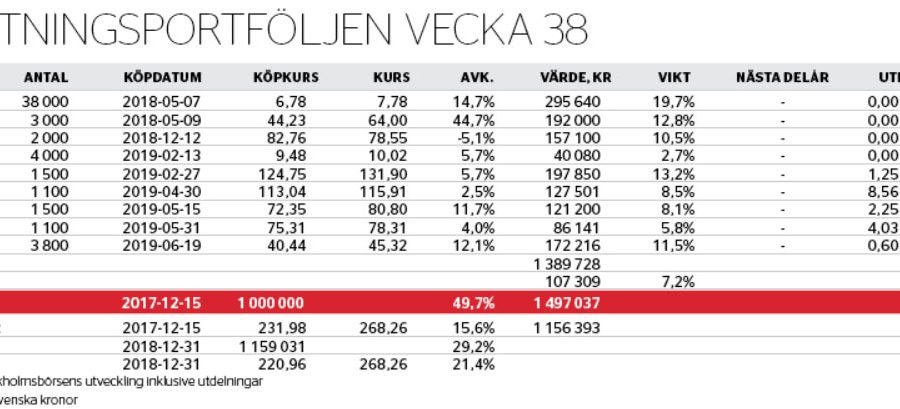

Sedan förra uppdateringen i tidningen, i slutet av augusti i nummer 35/2019, har Avkastningsportföljen stigit med knappt 2 procent, vilket är i paritet med index. Rapportsäsongen avslutades för portföljens del med fyra rapporter i slutet av augusti.

Altias rapport togs emot med en gäspning. Det finländska vin- och spritbolaget har det fortsatt tungt i framför allt den finländska hemmamarknaden, där försäljningen fortsätter att backa hos det statliga monopolet. Mer positivt var att Finlands kornskörd väntas bli bättre i år än i fjol, vilket lär minska den påtagliga råvarupressen på lönsamheten. Effekterna av det dröjer dock till fjärde kvartalet. På en aktiemarknad där investerarna blir alltmer oroliga över konjunkturen borde Altias lågt värderade och ocykliska kassaflöden locka fler.

STG:s andra kvartal var i mångt och mycket en fortsättning på det första kvartalet. Det danska tobaksbolaget har en försäljningsmässig motvind (-0,9 procents organisk tillväxt) som dock hanteras väl, vilket 5,5 procents organisk ebitda-tillväxt illustrerar. Bolaget upprepade dessutom helårsprognosen. Caset påminner lite grand om Mekonomen, där ett ratat bolag med ocykliska kassaflöden och en svag organisk försäljningsutveckling har värderats ned så mycket att det behövs väldigt lite för att aktien ska lyfta.

I Moberg Pharma är det fortsatt en väntan på den stora extrautdelningen, som väntas i november, samt fas 3-resultaten från den amerikanska studien, som väntas i december.

Slutligen fick största innehavet Allgons rapport initialt ett svalt mottagande. Den organiska tillväxten för kärnverksamheten inom industriell radiostyrning gick från 19 procent under första kvartalet till 11 procent under andra kvartalet. Investerarna är nog lite oroliga över att Allgon har en cyklisk komponent samtidigt som skuldsättningen är relativt hög. Mot det ska ställas en värdering kring 10 gånger rörelseresultatet på en firma med tvåsiffrig organisk tillväxt och goda långsiktiga tillväxtutsikter.

Förvärvade Tele Radios historik är också solid, med negativ omsättningstillväxt bara under ett år sedan 2000. Det var finanskrisåret 2009 som omsättningen backade med 18 procent, annars har konjunktursvackor bara sänkt tillväxttakten i firman. Även om omvärderingen av Allgon inte gått fullt så snabbt som väntat väljer Avkastningsportföljen att ha tålamod.

En exit blev det däremot i underleverantören AQ Group. Det är ett fint bolag som efter en svacka är på rätt väg och inte värderas särskilt högt. De allt svagare konjunktursignalerna är emellertid en risk värd att ta på allvar. För att minska risken i portföljen såldes därför innehavet i AQ Group häromveckan på kurs 188,60 kronor. Det innebär att en vinst på 33,3 procent på cirka tio månader är långtifrån säkert. Likviden från försäljningen har tills vidare placerats i kassan.

Bland de övriga innehaven har vårdbolaget Attendo och polymerkoncernen Hexpol fått fart på slutet, vilket lyft avkastningen till tvåsiffriga nivåer i båda fallen. Men rimligen finns här betydligt mer att hämta för uthålliga investerare.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.