Analys Formpipe

Formpipe i tung svacka

Programvarubolagen är intressanta placeringsobjekt och flera har haft riktigt fin kursutveckling under det senaste året – trots en sur börs. Vitec är till exempel upp 40 procent. IAR Systems är ännu bättre, plus 60 procent. På senare år har dessutom flera köpts upp till goda värderingar – bland andra IFS och Readsoft.

Ett av de mindre bolagen i branschen som inte haft lika god utveckling är Formpipe. Det är ett bolag med 350 Mkr i intäkter som nischat in sig på datasystem för kommuner, myndigheter och andra offentliga kunder. Exempelvis säljer Formpipe system för diarieföring och arkivering av digitala (offentliga) handlingar. Bolaget är dominerande i sina nischer både i Sverige och i Danmark.

Med offentliga kunder och verksamhetsnära system som används på daglig basis har Formpipe stabila intäkter. Utmaningen har snarare varit att växa givet att företaget redan har höga marknadsandelar i sina nischer. Så att intäkterna ökat måttligt sedan uppköpet av Traen 2012, vilket adderade Formpipes danska ben, är inte så förvånande. Det är däremot den skrala lönsamheten. I siffror ser det ut så här:

2011 hade Formpipe och Traen tillsammans intäkter på 327 Mkr och 54 Mkr i rörelseresultat, enligt pro forma-siffror i samband med affären. Alltså en marginal på 16,5 procent.

2015 hade Formpipe-koncernen intäkter på 349 Mkr och 22 Mkr i rörelseresultat, enligt bokslutet över 2015. Alltså en marginal på 6,3 procent.

Detta är inte två ytterlighetsår utan tendensen har varit tydlig med allt svagare marginaler sedan 2012.

Tjusningen med mjukvarubolagen är hävstången i deras affärsmodell. De tar en stor fast kostnad för att utveckla sina produkter men sedan är de rörliga kostnaderna för att sälja små. Förr i tiden sa man ofta att det bara handlade om kostnaden för att trycka ytterligare en CD-ROM-skiva. Numera levereras mjukvara på annat vis men poängen är densamma. Välskötta mjukvarubolag kan vara ruskigt lönsamma och marginaler över 30 procent är vardagsmat bland de bästa i branschen.

För att bli en bra aktie krävs inte något sådant av Formpipe men väl att ledningen lyckas skruva upp lönsamheten norr om 10 procent i termer av rörelsemarginal, helst uppåt 15 procent. Frågan är om det är realistiskt att tro på. Som vi ser det finns några olika faktorer som ligger bakom de nuvarande mycket dåliga marginalerna.

Problem inom leveransorganisation. Ledningen har vacklat kring frågan hur mycket egna konsulter man bör ha vilket stundtals påverkat lönsamheten. Det har visat sig att Formpipe haft en stundtals mycket lönsam konsultgrupp i Danmark. Saken är att enheten tappade en storkund i fjol och tvingats avvecklas (säljas). Under 2015 levererade enheten intäkter på 23 Mkr med marginaler på 35 procent (ebitda). Detta har efter hand fallit bort från andra kvartalet i fjol. Detta är en faktor som permanent sänkt marginalen ett snäpp, tror vi.

Bred produktflora. Formpipe underhåller många produkter givet sin intäktsbas på 360 Mkr. Hemsidan listar 13 olika och det innebär att kostnaderna rent strukturellt är högre jämfört med om det var en huvudprodukt som, med mindre modifikationer, drog in alla intäkter. Flera utvecklingsprojekt, partners och kundgrupper måste hanteras och allt kostar extra. Det begränsar skalbarheten och marginalpotentialen. Detta är en bestående sak, men det är även värt att nämna att den breda produktfloran också ger en riskspridning som en ”en-produkts”-leverantör typ IAR Systems saknar.

Dyra investeringar. Med begränsade tillväxtchanser hos befintliga kunder har Formpipe satsat mycket på att bredda sig. Dels med en lösning inriktad på Life Science-industrin, dels på en produkt för e-arkiv. Ingen av dessa investeringar har genererat intäkter i den grad man hoppats. Avskrivningarna på investeringarna slagit mot lönsamheten. Detta är en faktor som vi tror kan komma att vända till Formpipes fördel framöver.

Nu börjar orderingången på e-arkiv att komma igång och Formpipe har tagit en ledarroll i en nisch som kan bli betydande i sammanhanget. Uppgifter talar om en marknad på 250 Mkr, vilket förstås är väsentligt för Formpipes del. Inom Life Science är det dock fortsatt trögt och troligen genererar satsningen en tydlig förlust även under 2016.

På kort sikt tror vi inte att Formpipe står inför någon snabb uppvärdering givet den motvind bolaget möter efter avvecklingen av den lönsamma danska konsultintäkten, svag orderingång för Life Science och kostnader som tenderat att växa i takt med eller snabbare än intäkterna under senare kvartal.

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 349 | 363 | 389 | 416 |

| – Tillväxt | 2,0% | 4,0% | 7,0% | 7,0% |

| Rörelseresultat | 20 | 18 | 31 | 50 |

| – Rörelsemarginal | 5,7% | 5,0% | 8,0% | 12,0% |

| Resultat efter skatt | 17 | 11 | 21 | 35 |

| Vinst per aktie | 0,35 | 0,21 | 0,41 | 0,71 |

| Utdelning per aktie | 0,10 | 0,10 | 0,10 | 0,10 |

| P/E | 25,9 | 43,1 | 21,9 | 12,8 |

| EV/EBIT | 26,8 | 29,2 | 17,1 | 10,6 |

| EV/Sales | 1,5 | 1,5 | 1,4 | 1,3 |

Något som möjligen kan tippa över saken i mer positiv riktning är om den nya huvudägaren Martin Gren, Axismiljardär, beslutar sig för att ta ett fastare tag om bolaget. Under våren har han seglat upp som bolagets största ägare och har idag runt 8 procent av aktierna. Möjligheten finns att han sitter på ett framgångsrecept som kan fungera. En annan utveckling vore om Formpipe väljer att köpa mer bolag igen nu när balansräkningen förbättrats.

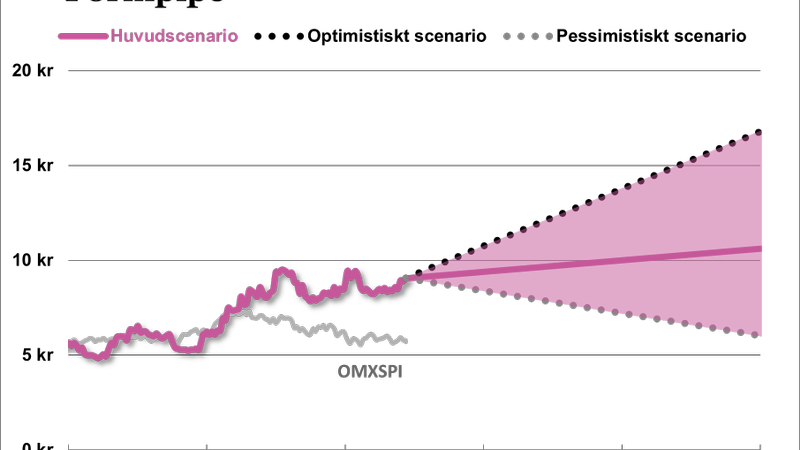

I huvudscenariot skissar vi på att Formpipe når 12 procent i marginal 2018. Där låg man på rullande 12 månader för ett år sedan så det är inte orealistiskt, låt vara att den nu avyttrade danska konsultdelen drog upp siffran. Med en multipel på p/e 15 så är aktien ganska rätt värderad i nuläget. Potentialen ligger i att Formpipe kan lyfta sig över dessa 12 procent i marginal, men vi vågar inte räkna med det som korten ligger nu.

Formpipe är en aktie värd att hålla koll på men det sker bäst från sidlinjen för tillfället.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.