Analys Addnode

Håll koll på Addnode

Addnode är en IT-koncern med 2,1 miljarder kronor i årsomsättning och cirka 1200 anställda. Bolaget är något av ett mellanting mellan produkt- och konsultbolag.

Bolaget har två viktiga affärer som byggs kring produkter från de globala mjukvarujättarna Autodesk och Dassault Systemes. Här agerar Addnode återförsäljare, och får en mindre del av produktintäkten, samt erbjuder egna tilläggsprogram samt tjänster som implementation och utbildning.

Därtill finns en mjukvarurörelse med inriktning på ärendehantering där Addnode har egna produkter. Verksamheten här kan grovt jämföras med börsnoterade Formpipes.

Allt som allt präglas bolaget av stabila och goda kassaflöden, höga återkommande intäkter men även bristande skalbarhet – det går inte att se en trend att marginalerna ökar i takt med att bolaget blir större.

Strategin är att investera en stor del av de goda kassaflödena i företagsförvärv som bygger ut bolagets bägge huvudaffärer. Sedan noteringen i början av 00-talet har Addnode genomfört mer än 40 förvärv och har en väl beprövad modell för detta.

I år har en handfull mindre mjukvarubolag förvärvats. Uppskattningsvis har Addnode betalat runt 6 gånger rörelsevinsten för dessa vilket ger lite stöd till aktien i och med att dessa vinster värderas upp en smula när de hamnar i Addnodes resultaträkning.

Bolaget har också en generös utdelningspolitik och har de senaste fem åren delat ut 75 procent av vinsten per aktie. Räknat på fjolårets 2,25 kronor i utdelning per aktie så är direktavkastningen 4 procent räknat på dagskursen.

| Addnode | SEK | |||

| Börskurs: | 55,75 | |||

| Antal aktier (miljoner): | 30,4 | |||

| Börsvärde: | 1 695 Mkr | VD | Staffan Erling Hanstorp | |

| Nettoskuld: | 116 Mkr | Styrelseordförande | Sigrun Ingrid Hjelmqvist, PhD | |

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 1 901 | 2 186 | 2 317 | 2 456 |

| – Tillväxt | 18,9% | 15,0% | 6,0% | 6,0% |

| Rörelseresultat | 126 | 120 | 132 | 172 |

| – Rörelsemarginal | 6,6% | 5,5% | 5,7% | 7,0% |

| Resultat efter skatt | 96 | 89 | 94 | 125 |

| Vinst per aktie | 3,18 | 2,90 | 3,10 | 4,10 |

| Utdelning per aktie | 2,25 | 2,25 | 2,30 | 2,60 |

| Avkastning på eget kapital | 11% | 11% | 12% | 15% |

| Operativt kapital/omsättning | -6% | -3% | -2% | -2% |

| Nettoskuld/EBIT | 0,2 | 1,3 | 1,2 | 0,5 |

| P/E | 17,5 | 19,2 | 18,0 | 13,6 |

| EV/EBIT | 14,4 | 15,1 | 13,7 | 10,5 |

| EV/Sales | 1,0 | 0,8 | 0,8 | 0,7 |

Bra utdelning och lite av en förvärvsmaskin, alltså. Det låter ju bra. Tyvärr finns skönhetsfläckar när man synar den rent organiska utvecklingen. Tillväxten är slående svag även om det är svårt att exakt pinna fast den på grund av alla förvärv. Delvis är det en effekt av att Addnode renodlar vissa förvärvade enheter genom att ta bort perifera affärer. Men tillväxttal kring 1–3 procent är ändå inte särskilt bra på en hyggligt stark svensk IT-marknad.

Just nu går bolaget även genom en omställningsprocess inom sitt affärsområde Design Management. Här är huvudaffären att sälja Autodesks ritprogram (CAD) till kunder inom verkstads- och byggbranschen.

Det amerikanska bolaget har nu lagt om sin affärsmodell från en klassisk mjukvaruaffär till en hyraffär vilket konkret innebär att intäkterna tas upp över längre tid. Det innebär ett resultattapp på cirka 15 Mkr för Addnode under första året av omställningen. Från tredje-fjärde året kommer förändringen vara gynnsam för vinsten.

Svag organisk tillväxt och den här omställningen gör att det närmaste året ser ut att bli ganska svagt för Addnode. Vi skissar på att rörelsemarginalen ligger kvar nära årets pressade nivå under 2017 och stiger på allvar först 2018.

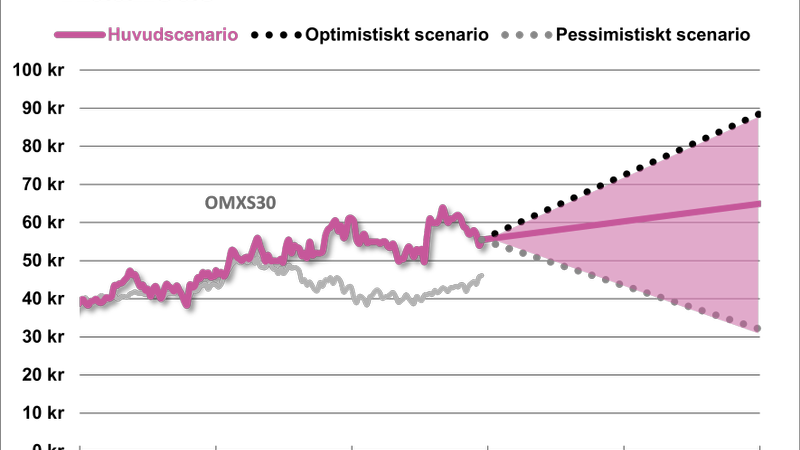

Potentialen ligger i att bolaget trappar upp sin förvärvsaktivitet och att multiplarna kan stiga ett snäpp. I vårt huvudscenario har vi använt 12 gånger rörelseresultatet (EV/Ebit) motsvarande 15,5 gånger vinsten (p/e) på 2018 års vinst. Det tar höjd för att Addnode värderas lite högre än historiskt tack vare höga återkommande intäkter, beprövad förvärvsmodell och en på sikt mer lönsam och stabil intäktsström från Autodesk-produkterna.

Kurspotentialen blir 25 procent inklusive utdelningar. Det är inte alls dåligt men inte heller bra nog för ett köpråd då det är rätt osäkert hur vinstutvecklingen ser ut under 2017 och multipelexpansion är en osäker källa till kursuppgång.

Man kan även notera att skuldsättningen stigit i bolaget de senaste åren vilket talar mot att förvärvsaktiviteten skulle öka kraftigt.

Förslaget blir att ha den här aktien under uppsikt men att vänta med ett köp för stunden.

Läs fördjupad analys

Marknaden

Addnode är verksamt i flera olika nischer av IT-marknaden främst i Sverige men även en rad andra länder i Europa samt Amerika. Bolaget beskriver det som att man har två huvudaffärer:

- IT-lösningar för design, konstruktion och produktdatainformation.

- IT-lösningar för dokument- och ärendehantering.

Verksamheten inom design, konstruktion och produktdatainformation bedrivs i de bägge affärsområdena Product Lifecycle Managment respektive Design Management.

De svarar tillsammans för cirka 70 procent av intäkterna och 60 procent av rörelseresultatet före centrala kostnader.

Några kännetecken för dessa verksamheter är:

- Erbjudande som byggs kring produkter från de ledande globala mjukvarubolagen Autodesk och Dassault Systemes. Delvis är det en återförsäljaraffär, delvis en affär med högre förädlingsvärden i form av tjänster kring produkterna (rådgivning, implementation, utbildning) samt egna tilläggsprodukter. Ibland beskrivs affärsmodellen som ”value-added-reseller” (VAR).

- Huvuddelen av intäkterna kommer från svenska kunder men Addnode har även betydande affärer i Tyskland, England och andra länder utanför Norden. Den andelen har växt kraftigt efter två större förvärv 2014 och 2015. Ambitionen är att vara ledande på området i Europa.

- Kunderna använder produkterna för att konstruera produkter och byggnader samt att hantera information kring produkter under hela deras livscykel. Viktiga kundgrupper finns inom telekom-, industri- och byggsektorn.

- Efterfrågan tenderar att vara cyklisk.

Den andra huvudaffären handlar alltså om dokument och ärendehantering och bedrivs inom affärsområdet Process Management. Affärsområdet svarar för 23 procent av intäkterna och 36 procent av rörelseresultatet före centrala kostnader. Några egenskaper värda att lyfta fram:

- Erbjudandet byggs kring egenutvecklad programvara som Addnode själva äger fullt ut. En stor del av intäktsbasen kommer dock från tjänster kring dessa system. Marginalerna är relativt höga, kring 13–14 procent.

- En svensk affär i allt väsentligt med vissa norska inslag. Begränsade internationella ambitioner.

- Kunder är myndigheter, kommuner och organisationer som sysslar med handläggning, compliance och liknade.

- Stabil efterfrågan.

Tillväxttakten. Addnode räknar i sina goodwill-prövningar med att intäkterna på kort sikt normalt växer med 4 procent per år. Det stämmer ungefär med hur IT-branschen i stort utvecklas. Efterfrågan inom Design Management och PLM hänger delvis på hur de stora leverantörerna Autodesk och Dassault står sig konkurrensmässigt mot Siemens och liknade aktörer.

Konkurrenssituationen. Det finns en lång rad konkurrenter på bolagets marknader. Addnode tillhör dock de största aktörerna. När det gäller Autodesk- och Dassaultaffärerna är Addnode en av dessa bolags 10 största återförsäljare globalt. Inom Process Management konkurrerar man till exempel med Tieto, Formpipe, Evry och CGI.

Affärsmodell

För Autodesk och Dassault är Addnode en viktig försäljningskanal och bolaget anpassar dessutom deras produkter till lokala förhållanden, som svenska byggnormer för CAD-program, och ger lokal support och utbildning. En stor del av leveranser är också att implementera systemen lokalt hos kunden.

Särskilt på PLM-sidan är implementation ofta ett stort jobb. En kund som Scania använder exempelvis ett Addnode-levererat Dassault-system för att hantera data om alla 18 000 komponenter som ingår i deras lastbilar – vilka de är, vem som tillverkade dem och så vidare. Det kräver omfattande arbete att ta en sådan lösning i drift, vilket Addnode bistår med.

Affärerna i dessa affärsområden ger upphov till flera intäktsströmmar. Det finns i grunden en licensaffär som ger kunden rätt att använda datasystemen. Sedan tecknar de flesta kunder även underhålls- och supportavtal som ger rätt till uppgraderingar med mera. Dessa intäkter tillfaller huvudsakligen produktägaren, men aktörer som Addnode får 20–40 procent beroende på uppdragets art.

Sedan kan projekten generera mer eller mindre stora tjänsteintäkter. Ovanpå detta erbjuder Addnode ett flertal tilläggsprogram för Dassault och Autodesk som man själva utvecklat. Det kan handla om lokala anpassningar så att CAD-programmet fungerar ihop med svenska byggregler eller funktioner för att lättare integrera med andra datasystem. Detta är en viktig del för Addnode som behåller hela intäkten.

Det som är positivt med den här modellen är att den inte kräver mycket kapital. FoU ligger på produktägarna och kunderna betalar sina årsavgifter i förskott vilket ger Addnode ett urstarkt kassaflöde i början av åren. Ett annat plus är att den genererar hög andel återkommande intäkter från intäktsdelningen av underhållsavtalen (vanligen en femtedel av den initiala licensaffären per år). Nackdelen med att Addnode inte kontrollerar produkterna är att skalbarheten inte är så god då rörelsen blir av tjänstekaraktär.

Relationen mellan produktägare och återförsäljare kan också ändras över tiden – kanske till det sämre om Autodesk/Dassault vill sälja mer i egen regi eller ta hand om mer av tjänsteaffären. Addnode har jobbat många år med dessa bolag (+20 år i båda fallen) och tillhör deras viktigaste distributörer även globalt sett, så sådana risker kanske inte ska överdrivas.

Utsattheten kom ändå i dagen när Autodesk nyligen avviserade att man slutar sälja sin mjukvara enligt traditionell modell och går över till en hyrmodell med månadsavgifter. Detta sänker intäkter och vinst kraftigt för Addnodes affärsområde Design Management 2017, vilket bolaget endast har att acceptera. Märk dock att detta är en ren redovisningseffekt då de före detta licensintäkterna smetas ut under längre tid. Efter år tre är den nya hyrmodellen mer lönsam än den gamla.

Inom Process Management äger Addnode de produkter som erbjuds. Här är därför de fasta kostnaderna högre då verksamheten bär en utvecklingsbudget men i gengäld behåller man hela produktintäkten i sina affärer. Marginalerna är högre och verksamheten mer skalbar i tillväxt.

En del av affärsmodellen är Addnodes förvärvsmetod som i långa stycken påminner om den industrigrossister som Indutrade har. Man köper mindre bolag, helst med hög andel återkommande intäkter, inom ramen för sina två ”huvudaffärer” som i långa stycken får leva vidare självständigt och drivas entreprenöriellt. Efter en tid är det dock inte ovanligt att bolag integreras till större enheter men det är inte något som sker till en början. Addnode har gjort ett 40-tal förvärv sedan bolaget kom till börsen.

Mål och strategier

Addnode har tre finansiella mål:

- Nettoomsättningstillväxt på minst 10 procent

- Marginal på minst 10 procent (ebita)

- Utdelningsandel på minst 50 procent

Nedan kommenterar vi har måluppfyllelsen varit och våra förväntningar kring framtiden.

Tillväxtmålet klarar Addnode bra. Intäkterna har ökat med cirka 12 procent per år under de senaste fem åren. Det beror i första hand på de förvärv som ledningen genomfört. Den organiska tillväxten ser däremot ut att vara relativt låg.

Vår kommentar: I SvD Börsplus prognoser har vi lagt in en tillväxttakt på 6 procent framöver. Det kan mycket väl överträffas givet de ambitioner bolaget har på förvärvsfronten. Det finns även organiska tillväxtinitiativ som är lovande – till exempel ett nystartat bolag i Norge med inriktning mot läkemedelssektorn och möjligheten att ta större affärer i Europa efter inbrytningen i Tyskland via Transcat-förvärvet. Å andra sidan är den nuvarande tillväxten (Q3 2016) relativt svag och de kommande åren sätter omsättningen av Autodesks affärsmodell viss broms på tillväxten.

Marginalmålet har Addnode klarat två av de senaste fem åren. Intrycket är dock att marginalen är ganska volatil. Bottennoteringen låg på 7,7 procent under senaste femårsperioden. På rullande 12 månader är marginalnivån (ebita) nu nere på 8,2 procent och troligen kommer siffran pressas ytterligare när 2016 sammanfattas.

Vår kommentar: SvD Börsplus räknar inte med att Addnode når dubbelsiffrig nivå på sina marginaler de kommande åren heller:

- De större förvärv man gjorde av i Tyskland och England adderar rörelser med lägre marginaler.

- Det norska bolaget Joint, som har höga marginaler, är i en olja- och gasrelaterad svacka.

- Autodesks omställning av sin affärsmodell till SaaS sänker marginalen inom affärsområdet Design Management fram till 2019.

- Den organiska tillväxten har varit dålig in i tredje kvartalet vilket gör att man inte kan ha stort hopp om hög tillväxttakt på kort sikt.

Efter ett 2017 som lär bli ett mellanår antar vi att marginalen (ebit) når upp mot 7 procent 2018, vilket är en okej nivå.

Utdelningsmålet har Addnode uppfyllt med bred marginal genom att dela ut i medeltal 75 procent av vinsten sedan 2012. Vi väntar oss en fortsatt generös utdelningspraxis.

Strategin för att nå sina mål sammanfattar företaget i fyra punkter:

- Fokus på två huvudaffärer

- Entreprenörskap

- Förvärvsdriven tillväxt

- Återkommande intäkter

| Bolagets största ägare | ||

| Dick Hasselström | 24,39% | |

| Staffan Hanstorp & Jonas Gejer | 12,42% | |

| Swedbank Robur Fonder | 9,61% | |

| Lannebo Fonder | 8,96% | |

| Handelsbanken Fonder | 4,70% | |

| Didner & Gerge Fonder | 3,29% | |

| Fjärde AP-Fonden | 2,93% | |

| Martin Gren | 2,49% | |

| Öhman Fonder | 2,29% | |

| Avanza Pension | 2,23% |

Om aktien

Addnode har till dagskurs 56 kronor ett börsvärde på cirka 1,7 miljarder kronor. Aktien har handlats på Small Cap-listan men ska flyttas upp ett snäpp till Mid Cap.

Största ägare i Addnode är ett bolag som kontrolleras av Dick Hasselström som även sitter i styrelsen. Han sålde 2010 en bolagsgrupp till Addnode mot betalning i aktier och hade dessförinnan köpt en storpost i bolaget under finanskrisen.

Näst största ägare är ett bolag som kontrolleras av Staffan Hanstorp och Jonas Geijer som under mer än 10 år varit två av nyckelpersonerna i Addnode. Hanstorp har varit VD för koncernen och byter från 2016 till att bli styrelseordförande, medan Geijer har basat för affärsområdet PLM. Duon grundade företaget Technia som Addnode köpte 2004 och som utgör bas för affärsområdet PLM.

I övrigt är det huvudsakligen olika fonder som är större ägare. Det generella intrycket är att Addnode har en hög andel aktiva fonder i ägarleden för att vara ett litet bolag. Det tyder på att aktien inte direkt är ”oupptäckt” och att man inte kan räkna med en stor omvärdering som följd av att institutionella ägare rusar in.

Addnode har som ambition att var en bra utdelningsaktie för sin ägare. Bolaget har de senaste fem åren betalar 2,25 kronor per aktie i utdelning per år. Policyn är att dela ut minst 50 procent av vinsten men i praktiken har andelen varit högre än så. Av 2015 års resultat delades 71 procent ut och snittet sedan 2011 ligger på 75 procent. Med en utdelningsnivå på 2,25 kronor ligger direktavkastningen kring 4,0 procent.

SvD Börsplus tippar att utdelningen återigen blir 2,25 kronor per aktie till våren men det finns möjlighet till en något högre siffra.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.