Fin vinst i fastighetsbolaget

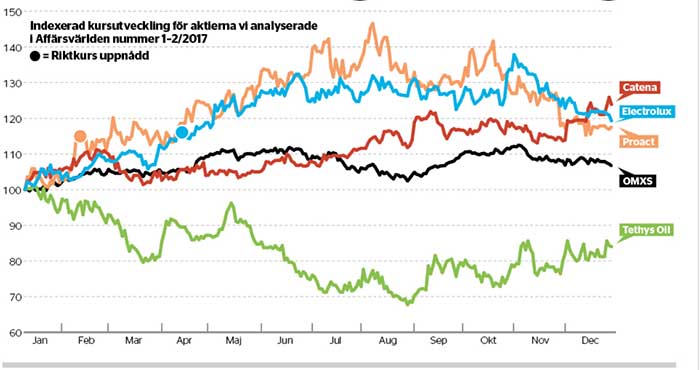

Catena

Rekommendation: Köp

Startkurs: 125,50 kronor

Slutkurs: 155,50 kronor

Utveckling: +23,9 procent

OMXSPI: +6,7 procent

RÄTT För ett år sedan var vi oroade för fastighetsaktier. De hade till stor del drivits upp av flera års fallande räntor och av uppskrivna fastighetsvärden, snarare än driftskassaflöden. I logistikfokuserade Catena såg redaktionen dock en kassaflödestillväxt som var relativt frikopplad från ränta.

Därtill var aktien underanalyserad och värderades inte högre än runt 10 gånger rörelsekassaflödet framåtblickande.

Nu har fler upptäckt Catenas kvaliteter och aktien har fått en välförtjänt uppvärdering. Affärsvärldens råd gav nära 24 procents kursavkastning på ett år.

ElectroluxRekommendation: Köp

Startkurs: 221,50 kronor

Slutkurs: 255 kronor

Utveckling: +15,1 procent

OMXSPI: +5,7 procent

RÄTT Vitvarujätten Electrolux hade för ett år sedan förlorat striden om General Electrics vitvarudivision och hade fått en ny vd i Jonas Samuels- son. Aktien såg inte dyr ut givet att marginalmålet på 6 procent var inom räckhåll.

Riktkursen på 255 kronor nåddes i mitten av april då aktien utvecklats klart bättre än börsen, upp 15 procent mot börsens knappa 6 procent.

I nr 35/2017 sänktes rekommendationen till sälj kring 280 kronor med riktkurs 247 kronor. Därefter har aktien fallit till cirka 260 kronor.

ProactRekommendation: Köp

Startkurs: 153,50 kronor

Slutkurs: 175 kronor

Utveckling: +14,0 procent

OMXSPI: +3,4 procent

RÄTT I datalagringsspecialisten Proact såg Affärsvärlden ytterligare uppsida efter att bolaget genomfört ett billigt förvärv i Tyskland.

Aktien nådde riktkursen på 175 kronor redan i mitten av februari. Med facit i hand var riktkursen väl försiktig då aktien steg till 225 kronor som mest i augusti.

Under hösten, i nr 43/2017, sänktes rekommendationen till en neutral vänta- rekommendation. Svag organisk tillväxt och högre värdering talade emot fortsatt kursuppgång. Sedan dess har aktien fallit från 210 till 177 kronor.

Tethys OilRekommendation: Köp

Startkurs: 78,25 kronor

Slutkurs: 65,75 kronor

Utveckling: –16,0 procent

OMXSPI: +6,7 procent

FEL Oljebolaget Tethys Oil lockade för ett år sedan med ökad produktion, låga produktionskostnader, en urstark balansräkning och en pressad värdering. Det fanns dessutom potential till en extrautdelning.

Trots att oljepriset utvecklats starkt de senaste månaderna blev aktien en besvikelse. Kursen föll med 16 procent under året samtidigt som Stockholmsbörsen steg med nära 7 procent.

En faktor som hållit nere kursen är oljekartellen Opecs överenskommelse om vissa produktionskvoter, vilken hindrat Tethys Oil från att öka produktionen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.