Fridfull revolution

Folkmassans röst, vox populi, bör tas på allvar vid gissningstävlingar.

Det mest välkända historiska exemplet bakom denna tumregel är den brittiske statistikern Francis Galtons oxgissningstävling. Tidigt 1900-tal besöker Galton en tävling där deltagarna ska gissa rätt vikt på en oxe. Oxen visas upp. Deltagarna gissar. Djuret vägs sedan noggrant. Någon eller några oxgissare vann förstås pris i tävlingen.

Men vad Galton egentligen studerade var spridningen på oxgissningarna runt det rätta utfallet. Deltagarmassans kollektiva snittgissning visade sig vara överlägsen den absoluta majoriteten av deltagarna på individnivå.

Samma samband håller i dagens stora gissningsmarknader: börserna. När tillräckligt många deltagare vill gissa rätt så uppstår marknadseffektivitet.

Enskilda börsaktörer skaffar sig tillfälliga konkurrensfördelar som kan slå snittet, -genom bättre investeringsprocesser, erfarenhet eller kanske till och med insiderinformation. Andra har tur. Men i långa loppet blir dagens konkurrensfördel allmängods, och enskilda investerare, såväl amatörer som fullblodsproffs, har över tid svårt att ligga steget före massan.

Inom fondförvaltning vill de flesta sparare ha maximerad riskjusterad avkastning. Allra helst vill de ha överavkastning, positiv alfa, givet en viss mängd marknadsrisk, beta. Problemet är bara att ett stort antal empiriska studier visar att aktiva aktiefondfondförvaltare, som grupp, genererar negativ alfa efter dragna fondavgifter.

Aktiva fondproffs är alltså inte olika Galtons oxgissare när de mäts mot marknadens genomsnitt. Försöken att gissa rätt blir över tid mer eller mindre värdeförstörande.

Ur backspegelperspektiv är det lätt att konstatera hur pass hög alfa en fondstrategi haft under begränsade bakåtblickande perioder, säg tre, fem eller tio år. Många fondbolag med breda utbud målar här upp sina framgångar genom att styra marknads-föringen mot senaste periodens fondvinnare. Underpresterare läggs ned, och ingen tar större notis om det. Många studier justerar för detta snedvridna fokus genom att inkludera i dag nedlagda fonder till fondurvalet för en viss tidpunkt.

För USA-marknaden har indexleverantören Standard & Poor’s börjat redovisa hur flertalet överpresterande aktiva fonder -under tidigare mätperiod blir till underpresterare i efterföljande mätperiod, ett resultat som länge varit känt inom den akademiska världen. Att vara topprankad på en historisk riskjusterad överavkastning betyder alltså inte att man är framtidens vinnare.

En förklaring är att en del aktiva fonder helt enkelt har tur i sitt kortsiktiga risktagande. För de verkligt skickliga förvaltarna finns strukturella nackdelar, som att -placeringsmöjligheterna blir färre när fonder attraherar för mer sparkapital.

Att inte försöka

Möjligheten för den breda allmänheten att äga ett passivt genomsnitt av aktiemarknaden kom via den dagshandlade indexfonden, skapad år 1976 i USA av finansmannen John C Bogle. I början hånades experimentet. Efterhand vann Bogles företag Vanguard allt större inflöden och kunde pressa avgiftsvillkoren steg för steg. Kritiken tystnade när den passive nykomlingen hade en bättre avkastning än de klassiska aktiva fonderna.

Nästa stora innovation för den passiva fondmarknaden är kanadensisk. År 1990 skapades där världens första börshandlade fond, eller ETF. Förenklat är ETF:er en fondstruktur som möjliggör för en pool av fondtillgångar att handlas i realtid på börsen.

ETF-handeln sker transparent inom börsens clearingsystem, i stället för bilateralt mellan kundfondbolag. Små ETF-poster för privatsparare köps och säljs som vanliga aktier. In- och utflöden i dagshandlade -fonders bemärkelse finns inte. ETF:er hanterar i stället större ökningar eller minskningar av investerarintresset genom att låta stora aktörer i marknaden lösa in eller köpa nya block av andelar. I välskötta och likvida ETF:er motverkas då större premier eller rabatter, och priset handlas nära substansvärdet.

ETF:ens dagliga likviditet medför merkostnader. Sparare får betala courtage vid köp och försäljning. Därtill kostar likviditeten mer när marknaden är orolig. Skillnaden mellan köp- och säljkurs, spreaden, ökar. Dagshandlade fonder saknar per definition helt intradaglikviditet och har större problem att hantera in- och utflöden. ETF:ernas likviditet är alltså både en kostnad men också en konkurrensfördel och ett mervärde.

Dagens ETF-marknad är till största -majoriteten en marknad för passiva indexfondstrategier, med avgiftsstrukturer som är snarlika billiga dagshandlade indexfonders.

Snöbollseffekt

Trenden mot passiv förvaltning drivs från USA, världens största fondmarknad. Inräknat ETF:er var knappt 42 procent av USA-marknadens aktiefondkapital passivt förvaltat vid slutet av fjolåret, enligt fondinformationsbolaget Morningstar. Jämfört med i slutet av 2007, strax före finanskrisens kulmen, innebär det fördubblad andel på tio år.

Förvaltningsavgifterna på samtliga USA-baserade aktiva aktiefonder har pressats från 1,06 procent år 2000 till 0,82 procent i slutet av 2016, enligt branschorganisationen ICI. Samtidigt har aktiefondernas passiva indexalternativ gått från 0,27 procent till 0,09 procent – från lågt till nästan ingenting. Samma utveckling ses för amerikanska obligationsfonder. En aktiv kostar 0,58 procent mot 0,07 procent för en passiv.

Amerikanska Vanguard är störst på traditionella indexfonder och näst störst på ETF:er. Snittavgiften på hela Vanguards förvaltade fondkapital var runt 0,11 procent i slutet av 2016, enligt Morningstar. Det är svårslaget och talar för strukturell branschpress även under de närmaste åren.

Samma stadiga tillväxttrend ses i Asien, där inte minst japanska centralbankens ETF-köp bidragit till att regionen gått om USA och hade 44 procents passiv aktiefondandel vid årsskiftet. Kapitalallokeringen i Europa samt i skatteparadisen har följt samma tillväxttrend, men här startade passivt från lägre nivå. Båda regionerna låg på runt 25 procents andel för passiv förvaltning vid förra årets slut.

Marknadsandelarna återspeglas i nettoinflödesstatistiken. För såväl USA och Europa summerar de aktiva aktiefondernas ryckiga flöden till nettouttag. Pengarna flyttas till bland annat passiva aktiefonder, som radar upp betydligt mer stadiga nettoinflöden.

Passivt i Fondsverige

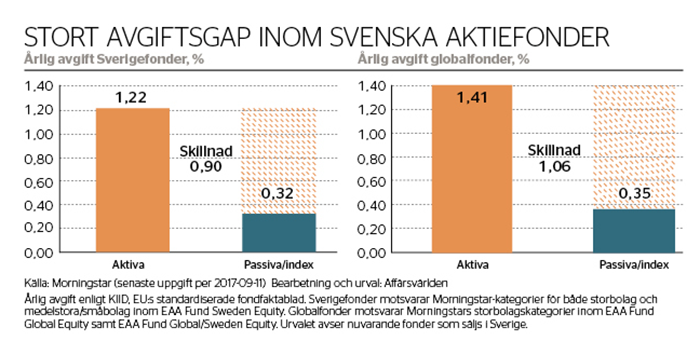

En procentenhet. Så stor är dagens avgiftsdifferens för aktiefonder som säljs till -privatsparare i Sverige, enligt Affärsvärldens genomgång av Morningstars data.

Aktiva Sverigefonder kostar 1,22 procent medan indexalternativen kostar 0,32 procent – en skillnad på 0,9 procentenheter. Skillnaderna i delsegmenten storbolag och små- och medelstora bolag ser liknande ut. För globalfonder är avgiftsgapet hela 1,1 procentenheter.

I drygt var femte aktiv Sverigefond samt i var tionde aktiv globalfond tas det även ut rörliga vinstdelningsavgifter på 10–25 procent på överavkastning. Det gör avgiftsnackdelen än värre. Incitamentsmässigt kan det vara positivt för sparare att fasta -avgifter ersätts av rörliga, men det är undantag. Regeln är snarare att rörligt läggs ovanpå en fast avgift.

En bra statistik över svenskarnas passiva fondsparande finns inte. För att få en helhetsbild krävs olika källor och perspektiv.

Vid senaste månadsskiftet var den svenska fondförmögenheten 3 750 miljarder -kronor, enligt branschorganisationen Fondbolagens förening. Portföljallokeringen innefattar 58 procent aktiefonder, 10 procent långa räntefonder, 6 procent korta räntefonder och 1 procent hedgefonder.

Hela 25 procent av svenskarnas fondpengar ligger nu i blandfonder, det vill säga -korgar med både aktier och räntepapper. Storbankerna och pensionsjättar har på senare år skördat framgångar med att sälja in både blandfonder och fond-i-fond-lösningar till privatkunder. Det är lättadministrerade lösningar, men också lösningar som fått kritik genom åren då de tenderar att vara dyra för kunden.

Bland aktiefonder i Sverige har indexfondernas andel gått från 8 procent i slutet av 2010 till 15 procent i dag. Procentandelen är underrapporterad, och inte jämförbar med Morningstars internationella data. Signalen är i stället att de passivt förvaltade fondernas marknadsandel i Sverige fördubblades på mindre än sju år.

I svenska fondinflöden ses ett tydligt övertag för passivt förvaltade aktiefonder. Trots betydligt lägre kapitalbas så vinner passiva fonder i stort sett hela det svenska nysparandet inom aktiefonder.

En vanlig missuppfattning är samtidigt att det svenska ETF-sparandet inte har tagit fart. Ofta hänvisas till att det förvaltade -värdet på Norden-listade ETF:er än så länge inte är mer än dryga 30 miljarder kronor, -enligt Handelsbankens ETF-förvaltare Xact.

På Stockholmsbörsen erbjuder Xact passiva Sverige- och Norden-ETF:er, bland annat marknadens sannolikt billigaste Sverigefond Xact OMXS30 för 0,10 procents avgift. Därtill säljs även exempelvis globalindexet MSCI World för 0,09 procents avgift via Deutsche Bank.

En dryg procent av den svenska fond-förmögenheten ligger i Stockholmsbörsens ETF:er, men det är endast toppen av ett -isberg. Svenskt sparande i utländska ETF:er ingår nämligen inte i Fondbolagens förenings statistik och det är dit som svenskt institutionellt kapital redan flödar, enligt flera av dem Affärsvärlden talar med.

– Svenska institutioner ser inga problem med att handla ETF:er utomlands, många gånger även i USA. Någon bra statistik över hur institutionerna allokerar finns ännu inte. Du får inte helhetsbilden, säger Henrik Norén, partner och medgrundare till Nordicus Capital, en firma som säljer in utländska ETF-förvaltare mot svenska institutioner.

Som vd för Xact i sju år innan han lämnade Handelsbanken vet Norén vad han talar om. Hans intryck är att svenska institutionella investerare ligger före snittet i Europa vad gäller ETF-allokering.

Utlandsköpen sker bland annat på den växande Europamarknaden. Enligt branschorganisationen Efama har ETF:er redan tagit åtminstone 6 procents andel av allt fondsparande inom ucits, fonder som omfattas av det europeiska standardregelverket.

Affärsvärldens samlade bild är att andelen passiv aktieförvaltning inom svenskars fondsparare är mycket högre än de 15 procent som är enkelt synliga.

Låtsas försöka

Indexkramare, eller dolda indexfonder, är fonder som marknadsförs som aktiva men där portföljvalet görs väldigt likt index över tid. Där finns fondbolag som medvetet avgiftsmjölkar sparare i informationsunderläge. En annan variant är fondförvaltare som minimerar karriärrisk – avviker fonden aldrig kraftigt blir förvaltaren aldrig heller den som helt missar börsrallyn, och i en börskrasch ser förvaltaren ungefär genomsnittligt dålig ut.

Indexkramande kan indikeras på flera sätt. Ett är nyckeltalet aktiv andel. Som mått på indexnärhet är måttet intuitivt vettigt: aktiv andel beskriver hur fondportföljens viktning avviker från sitt jämförelseindex. Finansforskarduon Martijn Cremers och Antti Petajisto har etablerat understigande 60 procents aktiv andel som en varningsnivå för indexkramande.

Fokus på avgiftsfrågan ökar, inte minst efter kampanjarbete från sparorganisationen Aktiespararna. Tillsynsmyndigheten Finansinspektionen blir samtidigt mer aktiv. År 2015 presenterade myndigheten ett anonymiserat test av 25 aktiva Sverigefonder. Endast fyra av fonderna hade aktiv andel på 60–70 procent. Resterande 21 Sverigefonder låg lägre, vissa betydligt lägre. De två lägsta hade 28 procents aktiv andel.

Delar av branschen rättar sig i ledet. Fondbolagens förening införde 2015 branschrekommendationen att aktiv andel ska stå med i svenska aktiefonders årsberättelse.

– Så här i efterhand kan man konstatera att transparensen kring hur aktiva de -aktiva fonderna är borde ha kommit tidigare. I dag presenterar fonderna flera nyckeltal om aktivitetsgrad, vilket gör det lättare för spararna att göra ett informerat val, säger Fondbolagens förenings analyschef Fredrik Pettersson.

I FI:s uppföljning av de aktiva fonderna hösten 2016 uppgavs de med lägst aktiv -andel ha förbättrat sig.

Men avgiftsgapet förblir ändå fortsatt mycket stort mellan aktivt och passivt. Ett problem är att dagens regleringsdialog inte tar avgifts- och aktivitetsfrågor hela -vägen fram till den rådgivningssituation som många privatsparare förlitar sig på.

– Ibland löser transparens inte problemet, men den ger möjlighet att det som visas uppmärksammas. Ska man tala om en generell tendens så har avgifter ändå kommit ned. Det kan vara en effekt av den debatt och det tryck som finns på frågor om avgifter, aktivet och mervärde, säger Finansinspektionens biträdande avdelningschef för konsumentskydd, Erik Lindholm.

FI går nu vidare med frågan. Nuvarande inrapporteringsskyldighet har innehavsfokus, men FI föreslår nu att den bör utökas med mer information om fonders avgifter och risker.

I Norge är konsumentskyddsfrågan kring avgifter inte längre bara dialog mellan myndighet och bransch. Konsumentorganisationen Forbrukerrådet får nu driva en rekordstor grupptalan där 180 000 sparare stämmer banken DNB för dolda indexfonder. DNB:s försök att stoppa processen fick nyligen avslag från Högsta domstolen. Tvisten handlar om miljardbelopp i påstådd överdebitering.

Svenska Aktiespararnas liknande grupptalan mot Swedbanks fondbolag Robur 2015 ville Allmänna reklamationsnämnden inte ta upp.

Från fondförvaltarhåll har det riktats -kritik mot aktiv andel. Den mer övertygande kritiken är att måttet är känsligt för val av jämförelseindex. Fondanalyschefer som Affärsvärlden talat med försöker nyansera debatten med att aktivitet även mäts via tracking error, aktiv risk och omsättningshastighet, men också att aktivitet kan avse etikfrågor eller bolagsstyrning.

De senare aspekterna påtalar även Swedbank Robur. Just hållbarhet har blivit mycket populärt i svensk fondmarknadsföring. Samtidigt finns redan billiga passiva fonder med tydlig hållbarhetsprofil.

Välkända hemligheter

Begreppet aktiva ETF:er syftar i praktiken på de systematiska ETF:er som nu ploppar upp som svampar ur marken. Flertalet av dessa ETF:er bedriver faktorinvestering, eller som det också kallas: smartbeta.

I faktorinvestering överviktas en tillgångsportföljs exponering mot specifika marknadsmönster. Vettigt utfört har mönstren robust riskjusterad avkastningshistorik. Välkända och robusta mönster kan låta som en paradox, om det inte vore för att mönstren ofta uppstår från människans psykologiska tillkortakommanden på börsen. Rädsla och girighet, med andra ord.

Fundamentala faktorer innefattar småbolag relativt den bredare börsen, likaviktade aktiekorgar i stället för vikt efter börsvärde, lågvärderade värdebolag samt snabbväxande tillväxtbolag. Därtill har även prisfaktorn momentum, kursrörelser i uppåttrend, fungerat i många marknader.

Smartbeta tar några av de sämst bevarade hemligheterna bland fondproffsen och -erbjuder dessa genom ETF:er. Produkterna blir systematiskt förvaltade lågkostnadsalternativ för volymmarknaden.

Amerikanska First Trust är USA:s sjätte största ETF-aktör och den enskilt största aktiva ETF-förvaltaren, enligt Morningstar. First Trust vill nu upprepa sina amerikanska framgångar under euroepiska förhållanden. Firman har just registrerat ETF:er för distribution på den skandinaviska marknaden, och anlitar här Nordicus för att bearbeta -institutionella kunder.

– En mer institutionell rådgivarmarknad förklarar varför Europa haft lägre ETF-andel än USA. Vi är övertygade om att det nu kommer att se annorlunda ut i och med reglerings-förändringar. Skandinavien utgör här ett nyckelområde för vår tillväxt de närmaste åren, säger First Trusts Europachef Derek Fulton.

First Trusts europeiska ucits-ETF:er handlas till stor del i London, samt på hemmalandets börs för ETF-inriktningen. Kärnproduktserien Alpha Dex kombinerar faktorerna värde och momentum. Den har nu har tio års historik i USA.

Fulton säger att om efterfrågan blir tillräckligt stor så vill First Trust, rent hypotetiskt, väldigt gärna lansera nordiska eller skandinaviska Alpha Dex-fonder. Tekniskt så finns redan dataunderlag hos indexpartners, men därtill måste First Trust utvärdera att marknaderna är stora nog för strategin.

Xact hakar på trenden och lanserade i april i år den första riktiga nordiska smartbeta-ETF:en. Den väljer ut kombinationen högutdelande aktier plus låga historiska kurssvängningar (volatilitet) och kostar 0,3 procent i årlig avgift. Strategins största innehav när artikeln skrivs är finländska kraftbolaget Fortum och svenska teleoperatören Telia. Förvaltat kapital är nu runt 1 miljard kronor och överstiger Xacts förväntningar, enligt vd Pär Nürnberg.

– Utan att gå in på detaljer och komma med konkreta löften så ser vi ett behov av någon eller några enstaka kompletterande produkter på området, säger Pär Nürnberg.

Fram till nu har aktiva förvaltare med lång överavkastningshistorik kunnat bygga karriärer på att tilta sina portföljval kraftigt mot faktorer – med all rätt, då strategierna ger spararna bättre utfall. Framåt så bidrar även smartbeta till den generella avgiftspressen på aktiva fonder. Det blir helt enkelt svårare för dyra fonder som bedriver förtäckt -faktorinvestering, men som inte klarar att hitta mer komplexa bolagscase.

Även de anonyma hedgefonderna får se upp. De svenska hushållens intresse för hedgefonder toppade runt åren 2011–2012, av Moneymates statistik att döma. Sedan dess har andelen av fondförmögenheten gått från 5 till 1 procent. Alla hedgefonder är förstås inte faktorfonder, men relativt hedgefondernas höga avgiftsstruktur så är smartbeta en av många prispressare på enklare strategier.

Goda råd och dyra råd

Rådgivarna har en viktig funktion. De ska identifiera lämplig tillgångsmix i förhållande till spararens riskpreferenser och -målsättning med sparandet. Därefter är dock själva produkturvalet som presenteras en lika viktig fråga. Antingen ställer sig rådgivaren på sparkundens sida och erbjuder de bästa fondvalen. Eller så låter den intressekonflikter styra produkturvalet mot -dyrare produkter, vilket kan urholka spararens avkastningsmöjligheter.

Enligt Fondbolagens förening ligger redan runt hälften av svenskarnas fondkapital i pensioner. Ungefär lika mycket finns inom statliga fondtorget premiepensionen, PPM, som i de fondförsäkringar som är inbyggda i kollektivavtalsanknutna tjänstepensioner. Pensionssystemets livjättar har vunnit mark och bidragit till att minska bankernas dominans på den svenska fondmarknaden under 2000-talet. Fondbolagens förening rapporterade 2015 bankandelen till 59 procent, ned från hela 85 procent år 1999. Konkurrensverket talade i en rapport från 2015 om medelhög marknadskoncentration.

Nuvarande större aktörer i pensionssystemet gynnas av att varken PPM eller tjänstepensionstorgen är tekniskt anpassade för ETF:er, som utestängs. Inom tjänstepensioner gynnas de även av avsaknaden av fri flytträtt för äldre pensionspaket.

Inte minst avgiftsmodellen för rådgivning och distribution är en viktig faktor i hur pass konkurrensutsatt fondutbudet blir. Av de fondavgifter som svenska fondbolag tagit ut för aktivt förvaltade fonder har merparten gått till att täcka rådgivnings- och distributionskostnader, bedömer Jonas Lindmark, Morningstars analyschef i Sverige. Till de senare räknar Lindmark även med de rabatter som framför allt tjänstepensionsportalen Collectum samt PPM kräver.

Efter årsskiftet sker en stor förändring i Fondsverige. Då inför Finansinspektionen Mifid II, ett EU-direktiv som bland annat ska strama upp fondprovisioner.

Mifid II inför krav på rådgivare som vill kalla sig för oberoende. På EU-nivå diskvalificeras rådgivning kring andra aktörers fonder om det förekommer provisioner. Finansinspektionen går längre och diskvalificerar även råd kring den egna arbetsgivarens produkter.

När det kom nya regler i USA valde många rådgivare att byta från provisionsmodell för att säkra sitt oberoende. I stället började de ta betalt för sina råd, ofta som en avgift på spararens kapital. Då gick incitamentet från att maximera provisioner till att maximera spararnas kapital. Rådgivarkåren blev snabbt mer öppen för passiva lågprisalternativ.

Mycket talar för att Mifid II ska öka råden kring billiga passiva fondprodukter även i Sverige. Det kommer sannolikt att ske stegvis, tror flera av Affärsvärldens källor.

Många svenska rådgivningsupplägg blir ”ej oberoende” i Mifid II-världen. Även dessa upplägg får ett lägstakrav på sig från Finansinspektionen – motivera kundnyttan och nivåerna på fondprovisionerna. Externa fondbolag som betalar mellanhänder för att få sina fonder distribuerade är i farozonen, och kan behöva hitta nya lösningar på sin distribution.

Banklånekunder är ofta även kunder i bankens traditionella privatrådgivning. Sådana helkundsrelationer med ränterabatter är svårreglerade – banken kan optimera vinstuttaget på kundens totala privatekonomi utifrån regelläget. Givet att de inte får hävda oberoende i frågan om råd i egna produkter så är det ironiskt att flera intervjuade ser storbankernas fondbolag bli kortsiktiga relativ-vinnare på Mifid II. Bankernas egen kontorsnätsdistribution kan ducka i provisionsfrågan.

I Mifid II-dialogen har denna uppenbara konkurrensrisk behövt beaktas, medger FI:s Erik Lindholm.

– Stora starka bolag med egen distribution har rimligen en fördel, det går inte att förneka.

Samtidigt täcks svenska rådgivningsupplägg redan av ytterligare regler, och Mifid II höjer ambitionen även där.

– Mifid II ger även stärkta regler kring ersättningsmodeller och intressekonflikter. Rådgivning ska ske på sådan grund att kunder får lämpliga och anpassade produkter. Även de som tar fram produkter får ta -ansvar för bedömningen av vilken målgrupp produkten är till för, säger Erik Lindholm.

Det svenska fondetablissemangets största aktör är Swedbank Robur. Enligt Swedbanks rapporter var Roburs andel av den svenska fondmarknaden 21 procent vid halvårsskiftet, ned från 24 procent år 2010.

Roburs vd Liza Jonson kommenterar via mejl att fondbolaget inte ser något motsatsförhållande där aktiva och passiva fondalternativ måste ställas mot varandra i rådgivningen, utan att det är efterfrågan som ska avgöra.

Jonson påtalar även hur Robur på senare år sänkt avgifter på 40-talet fonder. Därtill nämner hon Roburs lansering av ett breddutbud av passiva fonder, vid sidan av den aktiva förvaltningen. Under varumärket Robur Access säljs en serie passiva aktie-fonder, samt en blandfond för 0,2 procent i förvaltningsavgift, enligt Morningstar.

Detta mönster går igen i Fondsverige. Det finns redan passiva lågprisalternativ på plats hos flertalet storbanker och pensionsjättar. Att aktivt marknadsföra de billigare och låglönsamma produkterna vill dock förstås inte bankerna. Det skulle kannibalisera på de höglönsamma aktiva avgiftsflöden där dagens stora vinster görs.

– Hos de större bankerna finns ett generellt motstånd mot lågmarginalprodukter. Det är ganska uppenbart om du studerar bankernas fondutbud. Bankerna styr vad som presenteras och de vill inte ställa upp lågmarginalprodukterna i skyltfönstret. Kunderna förblir ofta okunniga om vilka alternativ som finns, säger Nordicus Henrik Norén.

I Mifid II-frågan är Swedbank Roburs bedömning att fondbolagets distribution ej påverkas.

Rådgivningsfirman Söderberg & Partners arbetar redan i stor utsträckning med arvodesbaserade avgiftsmodeller mot kund, liknande dem i USA. Vid provisionsförbud tänker vd:n Gustaf Rentzhog förhandla fram eller välja fonder som erbjuder Söderberg rabatterade andelsklasser. Lösningen innebär mängdrabatter som ofta överstiger 50 procent av ordinarie avgift på aktiva fonder, och som definitionsmässigt inte är provisionsavgifter.

De två stora sparfokuserade nätbankerna i Sverige är Avanza och Nordnet. Båda har fått kritik för att ta ut fondprovisioner inom sina fondtorg, och kan nu behöva justera om i sina modeller inför Mifid II. Gråzonen att hantera är hur pass hårt rena distributionsavgifter för att presentera en viss produkt på fondtorgen kommer regleras.

– Vi har lättare än många andra att -anpassa oss till regelverken eftersom vi har en digital plattform och ett starkt tech-team, säger Nordnets vd Peter Dahlgren.

Avanza bedömer att dess distributionsplattform kan fortsätta ta ut provision, baserat på att tjänsten är värdehöjande för kunden, och att dess distributionsersättningar inte -påverkas av Mifid II-regler kring rådgivning.

– Att fondbolagen betalar oss en andel av sin förvaltningsavgift för distribution och kundhantering, inte minst rörande konsumentskyddande lagstiftning och AML, är naturligt. Vi tycker att den ökade transparensen mot kund vad gäller ersättnings-nivåer och avgifter är bra och välkomnar den, säger Avanzas vd Johan Prom.

Finansinspektionen tänker inte ta ut något hypotetiskt agerande att kringgå Mifid II i förskott, men har analyserat flera sådana scenarier och risker. Det viktiga är att FI kommer bevaka att alla upplägg är i linje med Mifid II-reglernas syfte, betonar myndighetens Erik Lindholm. Vad överträdelser ska få för eventuella konsekvenser är en senare bedömning.

Robotkampen

Nätbanken Nordnet lanserade vid senaste månadsskiftet en sparrobot – ett nytt namn på digitala placeringsbeslutsstödtjänster.

I Nordnets Robosave handlar det om robotrådgivning. Rådgivningsbegreppet innebär att Nordnet bedriver tjänsten inom rådgivningsregler. Tolv frågor till kunden och allokeringsråd utifrån det. Roboten -erbjuder courtagefritt månadssparande med externa lågkostnads-ETF:er som portföljens byggstenar.

Avanzas pinfärska robot heter Auto. Den får dock inte kallas rådgivare. Med hjälp av Auto filtrerar och väljer kunden bland sex Avanza-förvaltade specialfonder. De äger i sin tur underliggande vanliga fonder där Avanza förhandlat fram rabatter, mestadels indexfonder med låg kostnad. Avanza arbetar alltså inte med ETF:er, utan som en form av prispressande fonder. Det motiverar -nätbanken med att deras lösning blir mest kostnadseffektiv utifrån hur ETF-marknaden ser ut i dag.

Nordnet tar 0,5 procent i årlig robotförvaltningsavgift. På det tillkommer avgifter i ingående ETF:er, i nuläget 0,15–0,23 procent per år, samt automatisk växlingsavgift på 0,25 procent för transaktioner i de utländska ETF:er som ingår. Avanza tar 0,35 procents förvaltningsavgift och har en ambition, som beror på exakta rabatter, att ingående fonder inte ska få kosta mer än maximalt 0,15 procent. Avanzas avgifter summerar till maximalt 0,50 procent, ett snäpp lägre än Nordnets på 0,65–0,73 procent plus eventuella växlingsavgifter.

Kostnadsbilden blir klart lägre än för -aktiv förvaltning. Priset för robotallokeringen är ändå mycket högre än för de gör-det-självare som direktköper ETF:er i Sverige och -internationellt. Är robotarna duktiga levererar de övervärde med sin allokering.

Segmentets mycket snabba tillväxt talar för att avgifterna på uppläggen kommer att falla när konkurrensen ökar, en trend som setts i USA. Detta inte minst då marginalkostnaden för att ge ytterligare en kund robothjälp är nära noll.

Den rad omskrivna svenska robotuppstickare som lanserat något tidigare riskerar att få det riktigt tufft. Avanza och Nordnet är båda i grunden teknikbolag utanför fondetablissemanget och de har både volymerna och banktillstånden som uppstickarna saknar. I USA är Vanguard redan störst inom sparrobotvärlden, men nätmäklaren Charles Schwab är åtminstone med i toppligan.

Storbankerna bygger förstås robotar de med. De har större inriktning på att via -artificiell intelligens och automation komplettera den mänskliga säljrådgivarkåren samt fondadministrationen än på att pressa fondavgifter.

I det långa loppet är den stora jokern framtida fondprodukter från världens verkliga teknikjättar – morgondagens Apple, Facebook eller Google, resonerar Avanzas sparekonom Claes Hemberg.

Oavsett vem som vinner robotracet så blir passiva fondprodukter en lågoddsvinnare på effektiviseringsjakten.

Svårvänd klocka

Röster i marknaden varnar för hur passiva indexstrategier kommer att driva fram systematiska felprissättningar. Men då erbjuds en tillväxtmöjlighet för de aktiva, semiaktiva och passiva nischaktörer som upptäcker den nya situationen först.

Aktiva fondförvaltare med verkliga konkurrensfördelar i sitt investerande kommer även i framtiden ha en viktig roll att spela i aktiemarknaden. Inte minst när det kommer till prissättningen av illikvida och små marknader samt av svårbedömda och missförstådda bolagssituationer.

First Trusts Derek Fulton vill inte helt räkna ut förvaltare som är duktiga på -bolagsanalys.

– Det kommer finnas kvar en förvaltarmarknad för duktiga stockpickers av skolan ’hög övertygelsehög aktiv andel’. Men att hitta de förvaltarna framåtblickande, ex-ante, det är desto svårare.

Placeringshjulen snurrar snabbt i riktningen mot passivt förvaltade standardexponeringar, inte minst via ETF:er. Parallellt flyttas aktiva mandat över till faktorfonder som gör välkända marknadshemligheter till stapelvaror.

Det blir svårt att bli av med utmanaraktörer som fokuserar på avgiftspress, volym och som gynnas av jämförelser – globala lågkostnadsalternativ som Vanguard och Blackrock växer sig starkare för var dag och hittar in på allt fler sparmenyer.

Det svenska fondoligopolet kan tänkas fortsätta streta emot. Inte minst för att försöka skydda högmarginalintäkter från att sälja standardprodukter dyrt till de privatsparare som söker råd. För att upprätthålla marknadsandel är det däremot billiga indexprodukter som gäller.

Morgondagens volymsparande låter spararna behålla större andel av marknadens avkastning. Fondbolag och rådgivare får en mindre del av en växande kaka.

Fotnot: Affärsvärlden samarbetar med Lundmark & Co Fondförvaltning kring Affärsvärldenfonden, en aktiv aktiefond med Sverige- och Nordeninriktning. Journalisten Johan Eklund, som skrivit den här artikeln, är anställd på Affärsvärlden men arbetar inte med Affärsvärldenfonden.

Dyrt med avgiften

Ränta-på-ränta-effekten av skillnader mellan fondavgifter är inte att ta lätt på. En procentenhets skillnad i förvaltningsavgift på ett 30-årigt månadssparande à 1 000 kronor summerar till 175 000 kronor i lägre avkastning för spararen. Källa: Finansinspektionen

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.