Köpt en kursförlorare

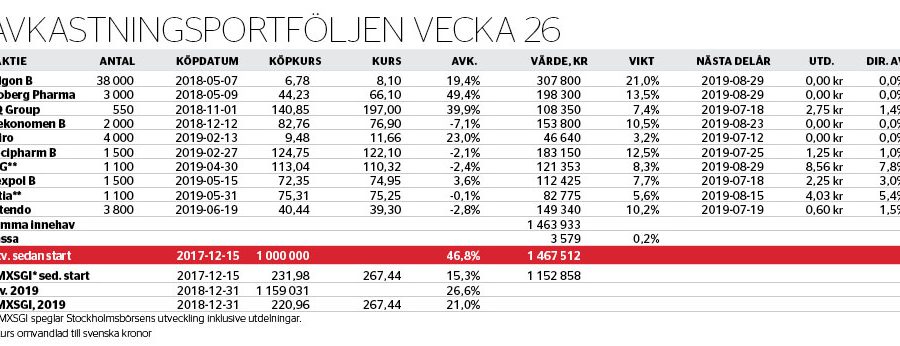

Juni så här långt har inneburit motvind för Avkastningsportföljen, som inte hängt med uppåt i alls samma takt som index. Det ska dock ses i ljuset av att modellportföljen inte föll alls lika tungt som börsen i maj. Sedan årsskiftet är försprånget mot index nu 5,6 procentenheter samt hela 31,5 procentenheter sedan starten (2017-12-15).

Portföljen valde nyligen att sälja av innehaven i bankduon Danske Bank och Nordea till förluster på 11,3 respektive 0,1 procent. Storbankerna möter tuff konkurrens, dras med penningtvätts-/regulatoriska problem samt centralbanker som inte vill eller kan ta bort foten från den penningpolitiska gaspedalen. Det finns en attraktiv uppsida vid en normalisering, men undertecknad är mindre säker på att den verkligen kommer att realiseras – i alla fall i närtid.

Kapitalet som bankavyttringarna frigjorde gick till en position i det ifrågasatta vård- och omsorgsbolaget Attendo, där cirka 75 procent av intäkterna kommer från äldreomsorg i främst Sverige och Finland. Det senaste året har besvikelserna duggat tätt och aktien har tappat nära två tredjedelar av börsvärdet från toppen. I förra veckan föll aktien med nära 21 procent på en ny vinstvarning.

Återigen är det i Finland som Attendo har problem. Börsintroduktionen 2015 följdes av att bolaget lanserade en ny tillväxtstrategi under 2016. Nu visar det sig att Attendo expanderat för snabbt i Finland samtidigt som sektorn hamnat i mediernas och politikernas kikarsikte. Bolaget har svårt att rekrytera personal och står med tomma bäddar.

Det som i första hand lockar med aktien är värderingen, som har kommit ned på allvar vid ev/sales på cirka 0,77. Räknat på ev/ebita 13 som en ”normalvärdering” ger nuvarande kurs implicit ett ebita-resultat på knappt 710 miljoner. Det i sin tur motsvarar en ebita-marginal på cirka 5,9 procent, vilket är väsentligt under vad bolaget presterat historiskt. Åren 2014–2017 låg marginalen stabilt kring 9,1–9,9 procent. Attendos finansiella mål är också 9 procents ebita-marginal.

Problemen i Finland lär dessutom vara av tillfällig natur, även om det kommer att ta lite tid att få ordning på verksamheten. På telefonkonferensen talade ledningen om att det kommer ta 2–3 år att återställa lönsamheten i Finland.

Det här innebär att aktiemarknaden ser 2019 som ett förlorat år för Attendo och troligen även 2020. Då kan Attendo vara tillbaka på banan först bortåt 2021. Med moroten så långt fram i tiden och en ägarlista fylld med institutioner, där många mäts på kvartals- eller årsbasis, är det inte förvånande att många kastar in handduken.

Avkastningsportföljen, som däremot kan kosta på sig att vara betydligt mer tålmodig, gillar förutsättningarna. Aktien är ingen uppenbar kortsiktig vinnare givet den negativa trenden i Finland och risken finns att bolaget har en eller ett par dåliga rapporter kvar. Men som långsiktig investering lockar Attendo redan i dag med en pressad värdering, goda tillväxtutsikter och ocykliska intäkter.

Under tidningens sommaruppehåll hålls Avkastningsportföljen i gång på Affärsvärlden Analys+, men bevakningen blir mindre regelbunden och med huvudfokus på om något väsentligt händer i portföljbolagen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.