Pension

Pensionssparandet driver tillgångsinflationen

Realräntorna har sjunkit kraftigt sedan 90-talet, inte minst i Sverige. Den stora kören på kapitalmarknaden och då inte minst ”basarna” hos det tunga pensionskapitalet är eniga om vems felet är. Det är dock inte som i humorgruppen Grotescos famösa visa ”Bögarnas fel” denna gång, utan ”centralbankernas”.

De är eniga om att det är centralbankernas fel att räntenivåerna är så nedpressade. Deras minusräntor och obligationsköp har lagt ribban, avkastningskravet, på golvet. De sänkta avkastningskraven har i sin tur varit den starkaste kraften i de kraftigt stigande värdena på andra tillgångar som aktier och inte minst fastigheter. Det har helt enkelt skapat tillgångsinflation och rubbat marknadens prissättning av risk.

Alecta har en egen refräng till denna visa i sin förvaltningsberättelse i årsredovisningen för 2019, där det sjungs om Riksbankens ”extrema räntepolitik” med dess ”ensidiga fokus på att mekaniskt försöka uppnå ett godtyckligt satt inflationsmål om 2%”. Detta har skapat om inte ett monster så något gravt dysfunktionellt, enligt Alecta.

Något ligger det naturligtvis i detta. Det är ju ett faktum att centralbanksräntorna är mycket låga, liksom att statsobligations-

räntorna, de riskfria räntorna, har påverkats av dessa obligationsköp. Att centralbankerna och inte minst vår egen Riksbank kan slå an tonen med besked i den allmänna ekonomin råder ingen tvekan om. Det främsta exemplet på hur det kan gå riktigt snett är väl i samband med den svenska finanskrisen på 90-talet när Riksbanken under Urban Bäckströms ledning höll uppe styrräntorna, även efter att vi hade låtit kronan flyta. Arbetslösheten skenade, efterfrågan kollapsade och inflationen gick mot noll. Realräntorna låg då upp mot 8%. Det sög naturligtvis musten ur ekonomin och fick statsfinanserna att vackla och finanskrisen att bli riktigt djup.

Nu skulle vi alltså befinna oss i andra ändan av denna pendel. Men det är nog inte hela sanningen att kraften bakom denna utveckling ligger just hos centralbankerna. De spelar bara andra fiolen, följer melodin, anpassar sina instrument för att musiken inte ska stanna.

Keynes sparparadox

För att förstå varifrån kraften till denna utveckling kommer måste man förstå hur det finansiella systemet och betalningssystemet fungerar. Man måste förstå att finansiellt sparande, samla betalningsmedel, som alltid är en fordran på någon annan, inte nödvändigtvis är något som driver ekonomisk aktivitet. Ekonomi är ett flöde där den enes utgift alltid är någon annans inkomst. Att dra ner på utgifter och samla betalningsmedel på hög driver i sig ingen aktivitet, tvärtom. Det kan vara nödvändigt för den enskilde att bygga en buffert, men för ekonomin som helhet drar det ner aktiviteten. Om samtliga aktörer i en ekonomi beslutar sig för att dra ner sina utgifter med 10% så kommer aktiviteten i ekonomin definitionsmässigt att sjunka med 10%. Inget sparande har skett. Det är Keynes sparparadox.

Det är först när den som avstått konsumtion, antingen själv eller genom att kanalisera sin fordran till någon annan, investerar pengarna, bygger en fabrik, utvecklar en kodsträng eller ett vaccin, som sparandet blir en investering i nationalekonomisk mening. Den ekonomiska aktiviteten hålls igång, utgifterna blir någon annans inkomst och med lite tur och skicklighet leder denna investering till att den framtida produktionen blir större, bättre och eller effektivare. Det skapar tillväxt.

Denna rudimentära skiss ger en ganska bra bild av inte bara den svenska ekonomin utan även de flesta mogna ekonomiers funktion, eller snarare bristande funktion under de senaste decennierna. De mogna ekonomierna har ett högt finansiellt sparande, där det ackumuleras fordringar på hög, men därmed också lika stora skulder någon annan stans, samtidigt som investeringarna är historiskt låga och därmed produktivitetsutvecklingen och tillväxten.

Och det är här det stora pensionskapitalet kommer in. Vi har under lång tid pumpat in finansiellt sparande, som alltid är fordringar på någon annan, i vårt pensionssystem, netto, utan att få så mycket aktivitet tillbaka.

Statliga pensionen inte boven

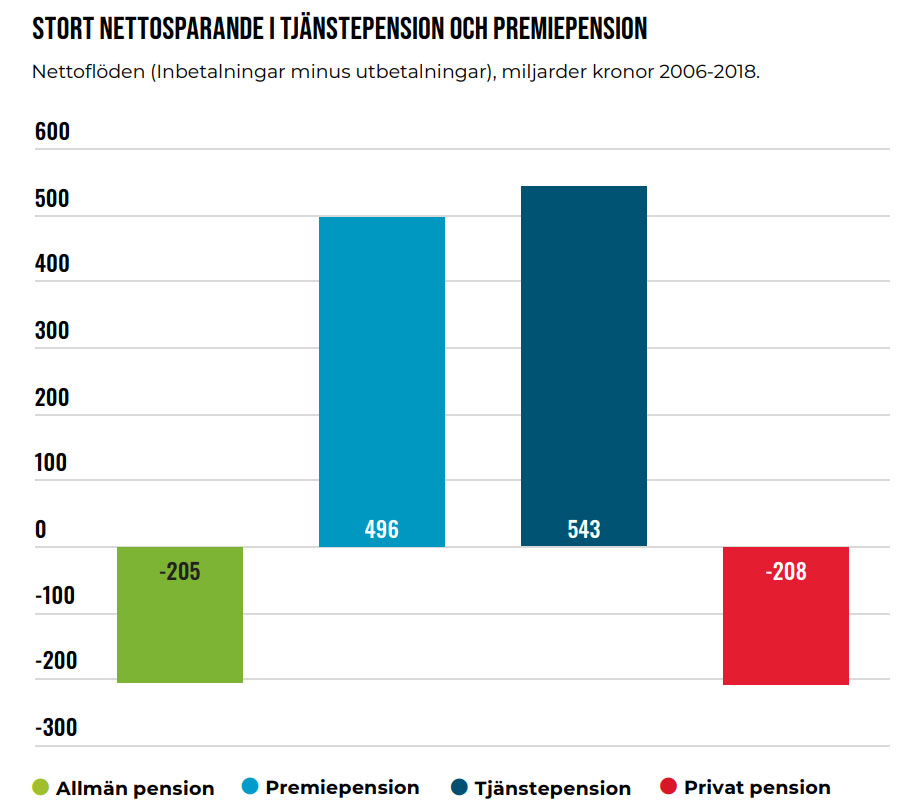

Den statliga pensionen är inte boven i dramat. Från detta har utbetalningarna varit något större än inbetalningarna, och den statliga pensionen är inget som samlas på hög. Premiepensionen har däremot varit en större kapitalsamlare. Sedan 2006 har 500 miljarder kronor netto, tryckts in där. I tjänstepensionssystemet har vi tryckt inrunt 550 miljarder kronor netto. Inbetalningarna har varit långt större än utbetalningarna under alla år, se diagram, och då ska man veta utbetalningarna för tjänstepensionerna även omfattar de pensioner som betalas ut direkt av många företag i PRI-systemet.

Gemensamt för detta ihopsamlade pensionssparande är att i princip 100% används för köp av andra värdepapper, aktier, obligationer, eller befintliga tillgångar som fastigheter. En mycket liten del går till att direktfinansiera riktiga investeringar.

Effekten av att det trycks in en massa betalningsmedel i pensionssystemet som används för att köpa andra värdepapper, blir naturligtvis att priset på dessa värdepapper stiger. Det vill säga avkastningen faller. Detta har ingenting med centralbankerna att göra. Men för att inte den sjunkande cirkulationen av betalningsmedel ska leda till sjunkande ekonomisk aktivitet så måste det tillföras en allt större mängd nya betalningsmedel.

Detta sker i det svenska systemet genom att bankerna skapar ny inlåning genom att skapa nya krediter. Det är bara bankernas kapitaltäckning som sätter gränserna för hur mycket de kan öka inlåningen. Detta sker framför allt genom belåning av befintliga tillgångar. Inlåningen backas upp av krediter, framför allt bostadskrediter, som har låga riskvikter, eller andra tillgångar med goda säkerheter.

Penningmängden upp 7,5% per år

Om Milton Friedman hade levt idag skulle han sannolikt ha tappat ytterligare några hårstrån på sin redan kala hjässa över frågan varför inte den snabba penningmängdsökningen har lett till ökad inflation. Svaret är dock inte så svårt. Penningcirkulationen i den reala ekonomin har sjunkit kraftigt. Förklaringen till detta är att allt mer av den skapade inlåningen har sökt sig till den finansiella ekonomin, istället för att användas till köp av varor och tjänster. Men i detta värdepapperboaserade hörn cirkulerar dessa pengar desto snabbare, för ingen vill egentligen ha denna ”cash” när värdena stiger. Det driver upp priset på finansiella tillgångar och ner avkastningen. Det är helt enligt det scenario som den brittiske ekonomen Adair Turner målar upp i sin numera klassiska bok – Between debt and the devil. Att inlåning överstigande 1 000 miljarder kronor, motsvarande 75 procent av penningmängdsökningen under samma period, har flödat in på värdepappersmarknaderna via det fonderade pensionssystemet fungerar som en högst plausibel förklaring till detta fenomen.

Samma sak har hänt i alla mogna ekonomier, i kombination med den rikaste delen av befolkningen också kanaliserat sina växande högar av betalningsmedel, högt sparande, mot samma finansiella marknader.

Och vad skulle hända om Riksbanken övergav sin ”extrema penningpolitik” och sitt ”godtyckliga inflationsmål på 2%” och ”normaliserade” räntan, det vill säga höjde den? Högst sannolikt skulle scenariot från 2011 upprepa sig. Kredittillväxten skulle stanna av och inflationen skulle leta sig under noll. Realräntorna skulle stiga och många låntagare skulle känna sig manade att spara mera, återbetala sina lån. Det vill säga ”döda” pengar. Det skulle högst sannolikt föra med sig att bostadspriserna skulle börja svaja, vilket skulle kunna sätta igång en så kallad ”debt-deflation” spiral. Inte något scenario som pensionssparare eller pensionär önskar sig.

Den snabba kredittillväxten kan dock omöjligtvis fortsätta i all evighet. Någon gång i en inte alltför avlägsen framtid måste den växla ner rätt dramatiskt. Hur detta ska ske utan att de finansiellt uppumpade värdena i vårt pensionssystem, liksom värdepappersmarknaderna och fastighetsmarknaderna i övrigt, tar allvarlig skada är den riktigt svåra tusenmiljarderkronors-frågan.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.