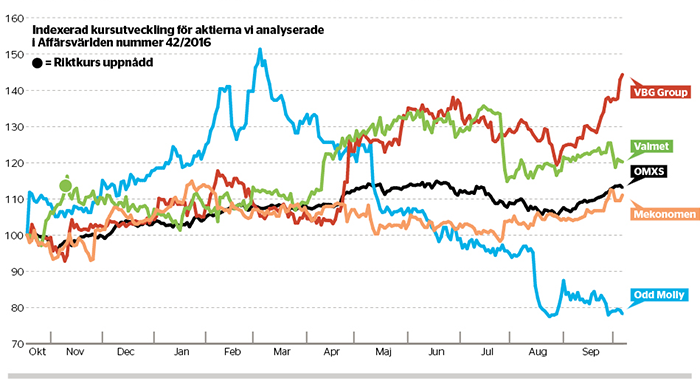

Rätt i finsk verkstad

Mekonomen

Rekommendation: Sälj

Startkurs: 164 kronor

Slutkurs: 182 kronor

Utveckling: +11,0 procent

OMXSPI: +13,1 procent

FEL Redan på Hamlets tid var någonting ruttet i konungariket Danmark, kunde vi konstatera i vår analys av Mekonomens danska äventyr som tog sin början för 15 år sedan. Det hastigt påkomna vd-bytet var ett av många tecken på att reservdelskedjan hade större problem än vad som då var allmänt känt. Ändrad inställning till bilägande, bilpooler och avstannande tillväxt i branschen bidrog till att vi tryckte på säljknappen.

Kursen föll också, som mest till cirka 150 kronor. Därefter har kursen återhämtat sig till nivåer kring 180 kronor, vilket betyder att aktien utvecklats sämre än börsen som helhet.

Odd MollyRekommendation: Vänta

Startkurs: 39 kronor

Slutkurs: 30,50 kronor

Utveckling: –21,8 procent

OMXSPI: +13,1 procent

RÄTT Klädföretaget Odd Mollys tidigare heta varumärke mötte svalnande intresse från konsumenterna redan i samband med finanskrisen. För ett år sedan överraskades vi positivt av bolagets probleminsikt och efterföljande åtgärder, särskilt omställningen av kunderbjudandet. Tillväxten hade börjat återvända, inte minst via e-handel, och rörelsemarginalen var återigen ovanför vattenytan. Samtidigt hade börsen redan prisat in för mycket av en lyckad turnaround, så aktierådet stannade vid vänta.

På slutet har lönsamheten försämrats samtidigt som tillväxten saktat in, vilket fått aktien på fall.

ValmetRekommendation: Köp

Startkurs: 13,2 euro

Slutkurs: 15 euro

Utveckling: +13,6 procent

OMXSPI: –1,7 procent

RÄTT Finländska Valmets aktiekurs hade fördubblats sedan bolaget knoppades av från Metso i december 2013. Vi bedömde att aktien hade mer att ge, då aktien fortfarande handlades med rejäl rabatt gentemot konkurrenterna. Samtidigt fanns mer att pressa fram ur ett tidigare initierat sparprogram. Rapporterna blev något bättre än väntat och helårsvinsten landade cirka 10 procent över vår prognos.

Aktien steg stadigt och nådde vår riktkurs 15 euro redan den 10 november. I somras sattes nytt kursrekord på 18,4 euro, men halvårsrapporten nådde inte förväntningarna och aktien rekylerade kraftigt.

VBG GroupRekommendation: Vänta

Startkurs: 106 kronor

Slutkurs: 153 kronor

Utveckling: +44,3 procent

OMXSPI: +13,1 procent

FEL Efter en lyckad köprekommendation i verkstadsbolaget VBG Group bedömde vi att aktien var fullvärderad, räknat på en normaliserad rörelsemarginal. Börsen har också över tid haft svårt för cykliska VBG där såväl topp- som bottenmarginaler extrapolerats, med stora kast i aktiekursen som följd.

Bara några veckor efter vårt råd slog VBG till med ett stort förvärv, då amerikanska MCC, verksamt inom klimatsystem för kommersiella fordon, köptes av Ratos.

Affären satte fart på VBG-aktien som också gynnats av den goda Europakonjunkturen och stor aptit på cykliska aktier.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.