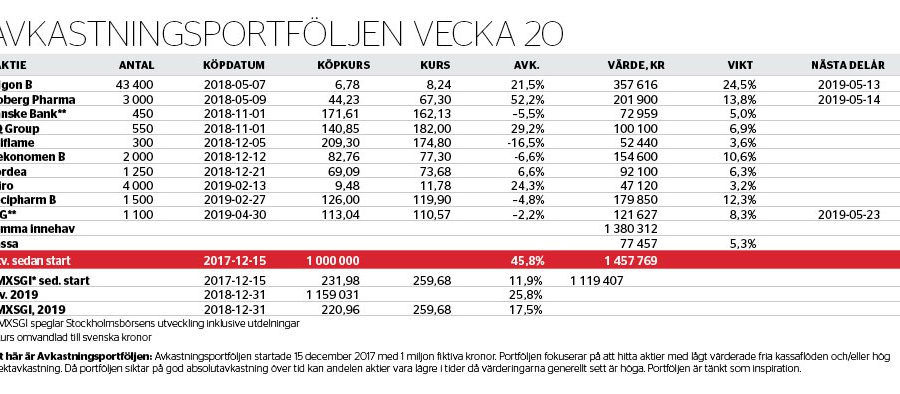

Portfölj i stark medvind

Starten på året för Avkastningsportföljen har varit finfin. När Stockholmsbörsen stigit med 17,5 procent hittills 2019 har Avkastningsportföljen lyft med 25,8 procent.

Konfektyrbolaget Cloetta får symbolisera Avkastningsportföljens fokus: köp bra förutsättningar och vänta.

I Cloetta hade värderingsmultiplarna fallit till de lägsta nivåerna på flera år samtidigt som vinstprognoserna från analytikerna sänkts till nivåer som framstod som alldeles för låga. Upplagt för positiva överraskningar, alltså.

Rapporten för det första kvartalet kom in över förväntan, vilket innebar att ”väntetiden” för Avkastningsportföljen blev väldigt kort. På bara en dryg månad avkastade aktien 33,3 procent, inklusive utdelning.

Portföljen har normalt inte en så här kortsiktig tidshorisont, men när en så här stor omvärdering sker på kort tid måste risk/reward omvärderas. Och här landade den utvärderingen i att hela posten avyttrades.

Bilservicekedjan Mekonomen steg också kraftigt på sin rapport för det första kvartalet. Rapporten bjöd på 2 procents organisk tillväxt och ett mer än fördubblat rörelseresultat. Det här innebär att oron dämpas såväl kring marknadsutvecklingen på de gamla kärnmarknaderna som kring de stora förvärven i Danmark och Polen.

Analytikerna har redan hunnit justera upp sina vinstprognoser. Enligt dessa väntas vinsten per aktie, exklusive engångsposter, nå nära 11 kronor i år. Det innebär ensiffrigt p/e-tal på ett visserligen hårt skuldsatt Mekonomen. Ev/ebita landar kring 10, vilket ger en pressad värdering även justerat för nettoskulden. Och då ska beaktas att positiva effekter från (1) besparingsprogram, (2) nytt centrallager samt (3) synergier från FTZ/Inter-Team till stora delar ligger framför bolaget.

Avkastningsportföljen var för tidig på bollen i fallet Mekonomen, men nu ser skördetiden ut att stå framför oss. Om första kvartalet inte var en tillfällighet så vore det märkligt om aktien inte rörde sig över hundralappen under året. Positionen är given att behålla.

Underleverantören AQGroups rapport var bra på alla punkter, med bland annat 9 procents organisk tillväxt och 15 procents tillväxt inräknat förvärv. Rörelseresultatet ökade med hela 34 procent, vilket innebar att rörelsemarginalen nådde 7,6 procent. Det mycket välskötta tillväxtbolaget handlas nu kring ev/ebit 10–11, vilket är alltför lågt givet AQ:s kvaliteter. Portföljen har siktet inställt på en kurs över 200 kronor.

Det enda nya innehavet sedan Avkastningsportföljen sist figurerade i magasinet är STG. Det danska tobaksbolaget är ett ocykliskt värdebolag där måttlig vinst- och utdelningstillväxt räcker för att aktien ska värderas upp igen. I ett läge där cykliska aktier generellt värderats upp rejält framstår risk/reward som bättre i en sådan här ocyklisk förloraraktie med goda kassaflöden. STG köprekommenderades så sent som i nr 17/2019.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.