Analys GHP Specialty Care

GHP är inget självklart vårdval på börsen

Efterfrågan på sjukvård är långsiktigt stigande sägs det med hänvisning till att andelen äldre trendmässigt blir fler. Tror man på detta finns några börsbolag som borde ha goda tider framför sig. Ett är Göteborgsbaserade GHP (dagskurs 12,45 kronor 17/5-2017) som driver 20 egna specialistkliniker i Sverige och Danmark samt fyra sjukhus på kontrakt i Förenade Arabemiraten.

Företaget startade 2006 och grundidén fångas rätt väl i dess slogan, ”Kvalitet genom specialisering”. GHP anser att det går att skapa både kvalitets- och effektivitetsvinster inom viktiga delar av vården genom att lyfta ut diagnosområden från storsjukhusen och producera tjänster för dessa i starkt specialiserade enheter.

Några fördelar är att arbetsmiljön, som ofta är ett problem i branschen, tenderar att vara bättre i små enheter, att det blir möjligt att attrahera experter med löften om delägarskap samt att specialistkliniker har ett mindre antal arbetsmoment att optimera. Bolaget verkar idag inom en handfull områden som ryggkirurgi, överviktskirurgi och gastroenterologi.

De egna klinikerna genererar idag runt 880 Mkr i intäkter och tjänar 3-4 procent av den volymer i rörelsevinst. GHP har under åren försökt internationalisera upplägget. G:et i GHP stod en gång för ”Global”. Det har gått sådär, och idag beskriver ledningen saken som att sjukvård till stora delar är en lokal verksamhet. Men i ett hörn av världen, Förenade Arabemiraten av alla ställen, har man fått in en fot.

Från och med i fjol driver GHP fyra sjukhus där med 850 anställda. Upplägget är att GHP bara svarar för själva ledningen och inte anställer vårdpersonal, köper utrustning eller hyr lokaler. Det kan låta som en ganska udda affär men enligt GHP är det inte konstigare än vad Capio gör på St Göran med skillnaden just att man inte hanterar personal, utrustning, lokaler med mera i egen resultat- och balansräkning.

Kontraktet man har i Förenade Arabemiraten löper på fem år och ger ett bra vinsttillskott. Intäkten var 75 Mkr i fjol med 30 procents marginal. I år blir siffrorna något lägre på grund av uppstartseffekter. Ändå har framgången bidragit till att GHP sedan några år nu är ett stabilt lönsamt bolag efter en förlusttyngd historik.

Får vi tro ledningen finns det goda möjligheter för expansion och ytterligare marginalförbättring för GHP framöver. Tillväxtmålet är hela 15 procent årligen.

I Förenade Arabemiraten är man nu en etablerad spelare på marknaden för vårdkontrakt och har ett litet kontor som jobbar med att få in nya affärer. Samtidigt har tillväxten ökat under det senaste dryga året i den nordiska affären. Organiskt är tillväxten runt 10 procent, tack vare bra efterfrågan och mindre kapacitetsinvesteringar i lokaler, personal, och utrustning.

Senaste rapporten var dock lite av en kalldusch särskilt på lönsamhetssidan. Tillväxten var okej, 10 procent organiskt, men rörelsemarginalen föll något inom bägge affärsområdena. Inom International var det enligt plan men för Norden borde GHP med stöd av påskeffekt (fler dagar för operationer) och ökad intäkt ha presterat bättre.

Vi får se om den negativa tendensen håller i sig. Troligen blir 2017 något av ett mellanår med sin svaga start och uppstartsfas inom International. Börsplus förväntningar sammanfattas nedan.

| GHP Specialty Care | SEK | |||

| Börskurs: | 12,45 | |||

| Antal aktier (miljoner): | 68,0 | |||

| Börsvärde: | 843 Mkr | VD | Daniel Öhman | |

| Nettoskuld: | 84 Mkr | Styrelseordförande | Carsten Browall | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 960 | 1 056 | 1 140 | 1 209 |

| – Tillväxt | 16,0% | 10,0% | 8,0% | 6,0% |

| Rörelseresultat | 56 | 54 | 69 | 85 |

| – Rörelsemarginal | 5,9% | 5,1% | 6,1% | 7,0% |

| Resultat efter skatt | 41 | 35 | 48 | 60 |

| Vinst per aktie | 0,60 | 0,50 | 0,70 | 0,90 |

| Utdelning per aktie | 0,30 | 0,40 | 0,50 | 0,60 |

| Avkastning på eget kapital | 12% | 9% | 12% | 14% |

| Operativt kapital/omsättning | 6% | 6% | 5% | 5% |

| Nettoskuld/EBIT | 1,5 | 0,9 | 0,4 | 0,0 |

| P/E | 20,7 | 24,9 | 17,8 | 13,8 |

| EV/EBIT | 16,4 | 17,2 | 13,4 | 11,0 |

| EV/Sales | 1,0 | 0,9 | 0,8 | 0,8 |

Några observationen och tankar:

- Idén med specialistkliniker verkar intuitivt rätt men det återstår att se om GHP verkligen kan utvinna de lönsamhetsfördelar som borde finnas. Sjukvård är en tjänsteverksamhet med låga marginaler men nuvarande nivå med rörelsemarginaler på 3-4 procent är inte bättre än generalisten Capio vilket ger klent stöd till tesen om överavkastning genom specialisering.

- Förändrad incitamentsstruktur. När GHP startar kliniker sker det vanligen genom att några högprofilerade experter är med, även som delägare. Över tid köps de ofta ut och för en mogen klinik vill GHP äga minst 90 procent. Den nuvarande strukturen är ganska mogen efter att GHP förvärvat många minoritetsaktier 2016–17. Det förbättrar nettovinsten men det återstår att se vilka effekter den har på klinikerna – om nyckelpersoner stannar även när de blivit utköpta och om nya delägare kan attraheras. Det finns uppgifter om personalavhopp.

- Den arabiska affären. Att sköta sjukhus i Förenade Arabemiraten låter inte som något lågriskföretag med tanke på kulturskillnader, valutarisker och svårigheter att skapa förändring i stora organisationer. Detta är en rörelse som ska svara för runt 40 procent av vinsten i GHP framöver, enligt vad vi skissar på. Intrycket är att GHP:s ersättning är helt prestationsbaserad vilket kan ge både upp- och nedsida.

- Expansion inom kontraktsaffären. Om GHP lyckas driva sjukvård enligt de premisser som gäller i Förenade Arabemiraten finns en intressant expansionspotential där. Det finns fler kontrakt ute på den marknaden.

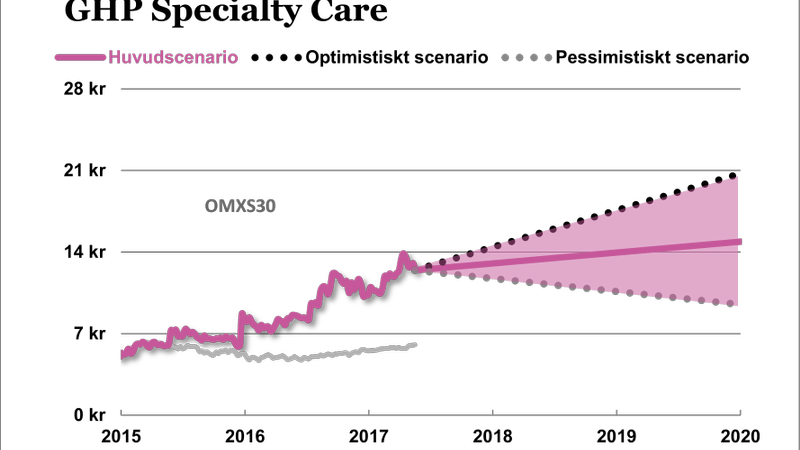

Både möjligheter och risker här alltså. För stunden vill Börsplus ogärna ta ut segrar i förskott vad gäller till exempel kontraktsaffären i Förenade Arabemiraten. Därför använder vi en något låg multipel på bolagets förväntade intjäning.

Trots att GHP borde ha bättre förutsättningar än Capio att växa så använder vi samma multipel för bägge bolagen på den långsiktiga vinstförmågan vilket 2019 års siffror är en uppskattning av. Med en multipel på EV/ebit 12 motsvarande p/e 16,8 på dessa blir avkastningspotentialen 27 procent för GHP.

Det är snudd på bra nog för att köpa aktien och Börsplus vill inte kategoriskt avråda från det. Vi stannar ändå på ett neutralt råd just nu för att följa de närmaste kvartalens utveckling särskilt för den internationella sidan av bolaget.

Fördjupad analys GHP

GHP delar in sin verksamhet i två affärsområden, Norden och International. De verkar med olika affärsmodeller vilket tar sig uttryck i helt olika marginalstruktur.

Affärsmodeller

Norden

Norden består av 20 klinker i Sverige, Danmark och Finland som drivs i egen regi med egen personal. Verksamheten samlas kring en handfull terapiområden. Det största är ryggkirurgi och ryggvård. Inom vissa typer av ryggoperationer har GHP marknadsandelar på 20-30 procent i Sverige.

En bärande tanke för GHP är just att fokusera på ett antal specialiteter och få stora patientvolymer inom dessa vilket ger möjlighet till skalfördelar i verksamheten. Ett exempel är att om patientvolymerna är stora nog för att försörja tre operationssalar istället för en, så behövs inte tre gånger så många anställda.

En annan central sak för GHP är att knyta till sig de ledande specialisterna inom respektive fält. Ofta har det skett genom att sådana nyckelpersoner varit medgrundare med ägarandelar i klinikerna. I fjol tillföll 8 procent av intäkterna och 10 procent av nettovinsten sådana minoritetsägare. Det finns vanligen möjlighet för GHP att köpa minoritetens andelar och för en mogen klinik vill bolaget typiskt sett äga minst 90 procent. Att förvärva alla nuvarande minoritetsandelar skulle kosta knappt 40 Mkr, enligt årsredovisningen.

Enskilda kliniker kan ha god lönsamhet och rörelsemarginaler upp mot 20 procent men totalt sett har GHP:s nordiska del redovisat marginaler på 3-4 procent 2015-16. Det är ingen onormalt låg nivå för sjukvård. Capio ligger på 4 procent. Men siffran ger klent stöd för GHP:s tes att specialisering skapar skalfördelar. Det är visserligen inte ologiskt att sådana finns, men kanske nosar beställaren upp sådana och anpassar priserna? Prispress och tuff konkurrens med offentliga vårdgivare hör till vardagen.

International

Affärsområdet utgörs av GHP:s verksamhet i Förenade Arabemiraten, förkortat UAE. Tidigare hade bolaget en lång rad satsningar utanför Norden, bland annat i England och Egypten. Men det var bara i UAE som man fick ordentlig snurr på det. Där har GHP varit verksamma sedan 2008 då man vann uppdraget att sköta en diabetesklinik. Detta gjorde man så bra att GHP bjöds in till en större upphandling 2015 vilket resulterade i ett kontrakt att sköta fyra sjukhus i landet.

Kontraktet löper fem år från 2016 med möjlighet till minst fem års förlängning. Kontraktet innebär att GHP tillsätter personer som leder verksamheten på ett övergripande plan samt cheferna för de fyra sjukhusen. GHP anställer ingen vårdpersonal, hyr inga vårdlokaler eller investerar i utrustning. Kostnaderna för GHP består av löner till de 11 personer som driver sjukhusen samt kostnader för en enhet inom affärsutveckling i landet. Ersättningen baseras på 80–90 olika nyckeltal som mäter kvalitet och effektivitet och utvärderas kvartalsvis.

Bakgrunden till att myndigheterna organiserar vården på detta vis är att det rör sig om problem-verksamheter, att man studerat och gillat svensk sjukvård och saknar egen kompetens inom förändringsarbete.

Den nuvarande strukturen i UAE tog succesivt form under 2016 och det var först i december i fjol som bolaget tog över hela ansvaret för de fyra sjukhusen. De rör sig om enheter som både ligger inom vad vi uppfattar som GHP:s specialiteter, som diabetes, men även akutsjukvård vilket vi inte uppfattat att man sysslat med tidigare.

Potentialen är svår att sia kring men under 2016 omsatte International 75 Mkr med 24 Mkr i rörelseresultat. En marginal på 30 procent. Vd Daniel Öhman flaggade i samband med halvårsrapporten för att dåvarande vinstnivå skulle anses normal över lång sikt för UAE-verksamheten även om kvartalssiffrorna kunde pendla mycket. Vinsten låg då på 6 Mkr på kvartalsbasis vilket alltså antyder en vinstnivå kring 25 Mkr per år.

Marknad

GHP jobbar främst på uppdrag av landstingen men har en relativt stor del av intäkterna från försäkringsbolag. Det är sannolikt gynnsamt då försäkringsbolagen till exempel är positiva till att prova nya intäktsmodeller, exempelvis av abonnemangstyp snarare än ersättning per ingrepp.

Bolagets mål

GHP har satt upp följande mål:

- Genomsnittlig tillväxt på 15 procent per år inklusive förvärv.

- Uppnå en rörelsemarginal före avskrivningar (ebitda) på minst 10 procent.

Givet den avskrivningsnivå som GHP har nu motsvarar 10-procentsmålet en vanlig rörelsemarginal (ebit) på 7,5 procent.

Historisk måluppfyllnad

TIllväxten har varit 7 procent i medeltal 2012–16 och alltså en bra bit under bolagets mål. Marginalen på rörelsenivå (ebitda) har pendlat mellan 4,0 och 8,4 procent under samma period med ett medelvärde på 6,6 procent.

Bolaget har med andra ord inte presterat i linje med sina mål under senare år. Vårt intryck är att det speglar att GHP sysslat mycket med renodling efter en starkt expansionsfas som skedde till tveksam lönsamhet.

| Bolagets största ägare | Andel av röster & kapital |

| Metroland BVBA | 26,80% |

| Christer Johansson | 13,45% |

| Johan Wachtmeister | 7,00% |

| Per Båtelson | 5,12% |

| Fjärde AP Fonden | 4,55% |

| Dunross & co Aktiebolag | 4,23% |

| Nordnet Pensionsförsäkring | 3,04% |

| Roger Holtback | 2,64% |

| Vircone LTD | 2,20% |

| Avanza Pension | 1,81% |

| Källa: Holdings |

Bolagets aktie

GHP har till dagskursen 12,65 kronor ett börsvärde på 860 Mkr. Aktien tenderar huvudsakligen röra sig i samband med att bolaget släpper sina rapporter. Nyheter kring reglering av vinster inom välfärdsverksamhet har inte påverkat GHP så mycket som andra välfärdsbolag, till exempel skolkoncernerna.

Värdering

Sjukvårdbolagen blir tre på börsen när Medicover noteras i maj 2017 – Capio, GHP och Medicover. Som syns i tabellen nedan värderas de ganska olika och GHP har lägst skuldjusterad multipel. Det rimmar väl med skillnader i förväntad tillväxttakt. Märk dock att detta baseras på prognoser insamlade av Factset som Börsplus tycker ser något snåla ut för GHP:s del.

Sammantaget är det ändå rimligt att GHP värderas med viss rabatt mot de större bolagen. Medicover växer mycket bättre och Capio har i våra ögon mer stabil lönsamhet.

Utdelning

GHP har betalat utdelning de senaste fyra åren. Policyn är att denna långsiktigt uppgå till 50 procent av årets resultat efter skatt och minoritet. I år blev det 0,30 kronor per aktie (0,30) vilket var en utdelningsandel på 50 procent. På dagskurs motsvarar det en direktavkastning på 2,4 procent.

| Bolag | Avkastning 1 år % | P/E 2018 | EV/EBIT 2018 | EV/Sales 2018 | EBIT-marginal 2018 % | Årlig omsättningstillväxt 2017-2019 % |

| Medicover | Nynotering | 24,3 | 16,2 | 1,0 | 6,0 | 15,0 |

| Capio | 19,9 | 14,9 | 15,0 | 0,7 | 4,4 | 5,0 |

| GHP Specialty Care | 59,0 | 19,6 | 14,1 | 0,9 | 6,5 | 3,9 |

| Genomsnitt | 39,5 | 20,4 | 15,8 | 0,9 | 5,5 | 12,3 |

| Källa: SvD Börsplus/Factset | ||||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2018 | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2018 | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2018 | Förväntad rörelsemarginal 2018 | Förväntad årlig tillväxt 2017-2019 |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.