Analys MQ

MQ: Tillfälligt andrum

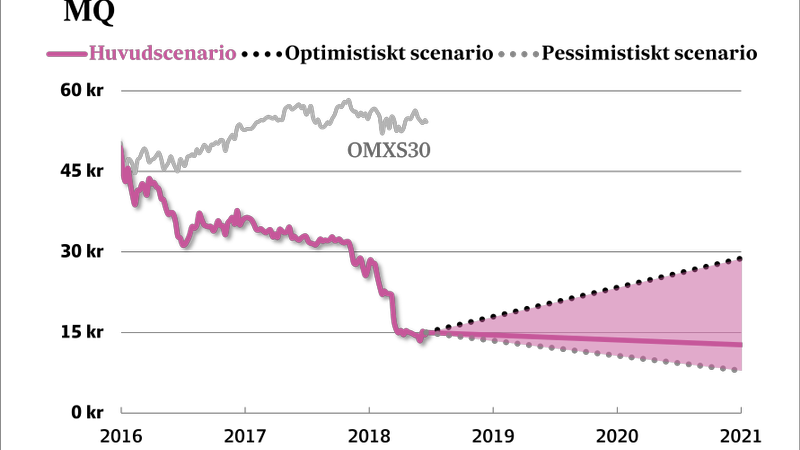

I dag släppte MQ (15,00 kr) rapport för det brutna räkenskapsårets tredje kvartal. Så här kan man sammanfatta utvecklingen:

- Omsättningen minskade med 2,6 procent från 424 till 413 Mkr. I jämförbara butiker minskade försäljningen med 4,3 procent vilket klart sämre än marknaden som ökade 1,4 procent. Framför allt är det MQ:s egna varumärken i damkollektionen som underpresterar.

- Samtidigt uppges marknaden ha återhämtat sig något från den kampanjtunga hösten. Bruttomarginalen steg från 61,6 till 62,8 procent.

- Rörelsemarginalen exklusive engångskostnader blev i linje med föregående år kring drygt 8 procent, vilket var bättre än väntat. Bolaget håller i rörelsekostnaderna och vissa butikshyreskontrakt sägs upp eller omförhandlas med förbättrade villkor.

- Joy-kedjan presterade i linje med föregående men tjänar inga pengar att tala om. Rörelsemarginalen blev knappt 3 procent under kvartalet men verksamheten går mot förlust för helåret.

Aktien stiger 6 procent på rapporten men läget är ändå mer dåligt än bra och det är fortsatt kämpigt för MQ som för resterande detaljhandlare. Vi satte sälj på MQ i mars efter förra katastrofrapporten. Sedan dess har förväntningarna sänkts rejält och analytikerna räknar likt oss med fallande försäljning under kommande år och klen lönsamhet.

| MQ | |||

| Börskurs: | 15,00 | ||

| Antal aktier (miljoner): | 35,2 | ||

| Börsvärde: | 527 Mkr | ||

| Nettoskuld: | 193 Mkr | ||

| VD | Christina Ståhl (avgående) | ||

| Styrelseordförande | Claes-Göran Sylvén | ||

| SvD Börsplus huvudscenario | |||

| 2018E | 2019E | 2020E | |

| Omsättning | 1 740 | 1 688 | 1 637 |

| – Tillväxt | -4% | -3% | -3% |

| Rörelseresultat | 87 | 76 | 65 |

| – Rörelsemarginal | 5,0% | 4,5% | 4,0% |

| Resultat efter skatt | 60 | 54 | 47 |

| Vinst per aktie | 1,72 | 1,54 | 1,34 |

| Utdelning per aktie | 0,75 | 0,60 | 0,50 |

| Direktavkastning | 5,0% | 4,0% | 3,3% |

| Operativt kapital/omsättning | 1% | 1% | 1% |

| Nettoskuld/EBIT | 1,5 | 1,4 | 1,2 |

| P/E | 8,7 | 9,7 | 11,2 |

| EV/EBIT | 7,6 | 8,3 | 9,2 |

| EV/Sales | 0,4 | 0,4 | 0,4 |

Aktien handlas till ca 8 gånger rörelseresultatet (EV/Ebit) på låga förväntningar. Det är alltså inte särskilt svårt att tänka sig en tillfällig studs uppåt i aktien. Räknar man bara med något högre marginaler är uppsidan stor.

Tyvärr finns det inte mycket som tyder på sådan utveckling i det längre loppet:

- Butikerna går redan i dag dåligt och lär fortsätta pressas av e-handeln. Kvartalets återhämtning är bra men troligtvis tillfällig då den strukturella trenden är tydlig.

- Online har MQ dåliga förutsättningar med en infrastruktur och kompetens som främst är anpassad för butikshandel. Vi får se om en ny e-handelschef och ny IT-chef kan ändra på den saken men vi skulle inte räkna med det i dagsläget.

- Vd Christina Ståhl lämnar. Hon har under sina fem år åstadkommit en imponerande vändning där rörelsemarginalen som bäst nådde strax över 10 procent 2015. Men sedan har det som bekant vänt utför igen och det är nog med blandade känslor hon nu lämnar bolaget. Värst är det kanske för Joy som förvärvades 2016. Kedjan är förmodligen i bättre skick än vid övertagandet men lämnas ändå med stora förluster vilket är lite av ett nederlag.

- Ingvar Larsson tillträder som ny vd i augusti. Han kommer senast från Lindex men utvecklingen där har knappast varit bättre. Lindex (som ägs av finska Stockmann) brottas också med fallande försäljning och allt sämre resultat. Det är alltså inte mycket som tyder på att han skulle vara extra bra på att parera det svåra läget inom detaljhandeln. Även om det såklart är en person med många års erfarenhet från branschen.

Det finns fortfarande vissa effektivitetsåtgärder att implementera, som att dra ned på antalet butiker i städer där man har flera inom kort avstånd. Eller sametablera MQ- och Joy-butiker och slå ihop lager och distribution.

Men frågan är ändå om man på sikt kan spara sig ut ur en kronisk och dödlig detaljhandelssjukdom där fallande försäljning är det främsta symptomet. Den fysiska klädhandeln är överetablerad och troligtvis måste fler slås ut innan det kan bli bättre ut igen. Kanske behövs några större strukturaffärer med kraftig minskning och konsolidering av butiksnätet som följd?

Innan dess lär det fortsätta bli värre och vi ser ingen anledning att äga aktien här och nu.

| MQ:s 10 största ägare | Andel |

| Swedbank Robur Fonder | 9,66% |

| Bengt Jaller | 8,71% |

| Investment AB Öresund | 5,26% |

| Anna Engebretsen | 5,24% |

| Eva Qviberg | 4,04% |

| Dimensional Fund Advisors | 3,13% |

| Unionen | 3,13% |

| Avanza Pension | 2,64% |

| Astrid Ohlin | 2,19% |

| Jacob Qviberg | 1,89% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.