Bästa värdet i världen

Empiriskt har låg värdering visat sig vara ett användbart – men trubbigt – instrument för att förutspå högre aktieavkastning.

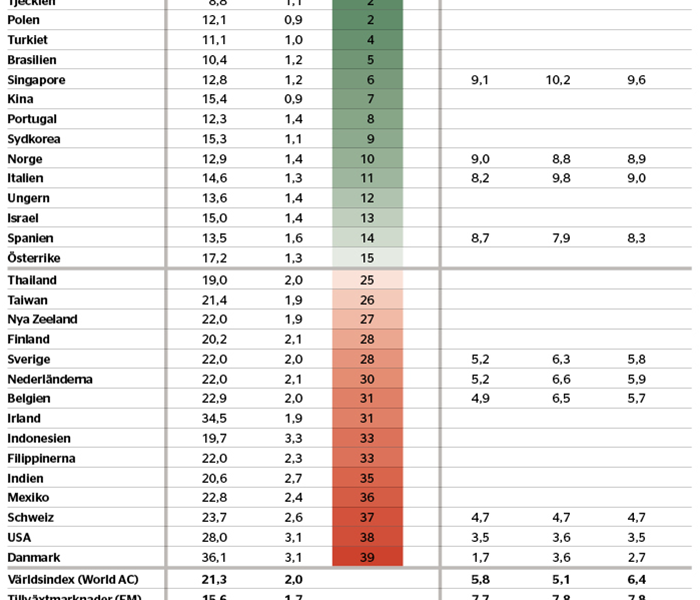

I tabellens värderingssektion visas Starcapitals värderingstal för hela börser globalt. Den tyska analysfirman listar dels cykliskt justerade p/e-tal, cape, och dels egenkapitalvärdering, p/b.

Enklaste användningsområdet är att äga de för stunden billigaste fyndmarknaderna. Där får investeraren högre avkastning via högre riskpremier.

Utifrån denna analys bör sparare övervikta Ryssland, Tjeckien, Polen, Turkiet och Brasilien. Även tillväxtmarknader generellt har värderingen på sin sida, med tydliga undantag som Mexiko, Indien och stora delar av Sydostasien.

Mogna marknader är betydligt dyrare och trofébörserna allra längst ut på skalan vill alltför många äga trots högt pris. Här bör särskilt Danmark, USA och Schweiz undvikas.

För marknader med tillräckligt lång historik beräknar Starcapital även avkastningsprognoser för 10–15 år fram i tiden, utifrån avkastningen som följt dagens värdering historiskt.

Modellen prognostiserar runt 3 procents årlig real avkastning i Danmark och 4 procent i USA. Sverige på omkring 6 procent slår mogna marknader, men avkastar lägre än världsindex.

Norge är däremot högintressant, liksom tillväxtmarknader generellt, men även Singapore, Italien och Spanien. Här är avkastningsprognoserna 8–10 procent.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.