Kapitalstark ägare sökes

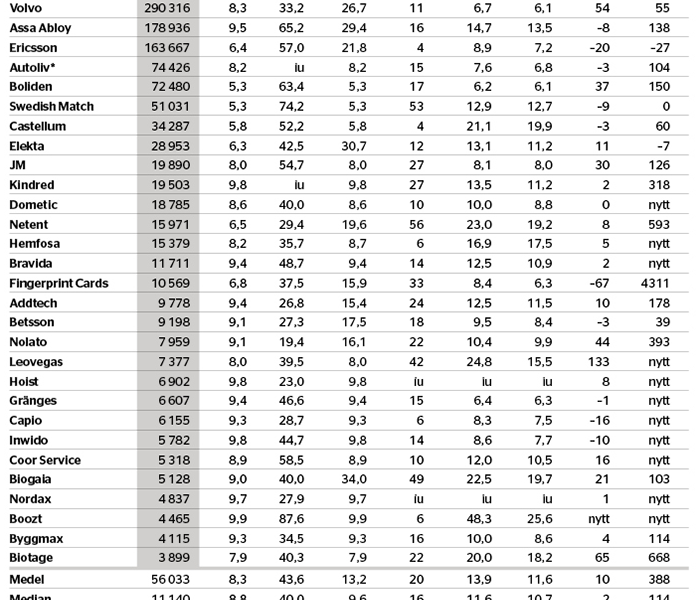

Flera av dagens svenska storbolag saknar storägare med så kallad cornerposition, minst 10 procent av aktiekapitalet. En corner gör att en ägare på egen hand kan blockera en tvångsinlösen eller avnotering vid exempelvis ett uppköps- eller utköpsförsök.

I flera av de allra största bolagen har svenska industrialisters inflytande säkrats via röststarka A-aktier. I omskrivna maktstrider utmanas de nu av kapital med mer begränsat tålamod. Typexemplet är aktivistfonden Cevians kapitalstyrka i Volvo mot en röststark Industrivärden-sfär som försvagats av SCA-skandalen. I senaste Cevian-projektet Ericsson utspelas en liknande dans med både Industrivärden och Investor.

Men även bortom A-aktiefrågan tenderar ägarförändringar i den största bolagsklassen att sluta i storpolitik. Då har mindre aktieägare väldigt lite att säga till om. Astra Zenecas svar på Pfizers budinvit är ett bra exempel.

Sannolikheten för friktionsfria storaffärer och ägarinhopp är betydligt högre bland senare års många snäppet mindre börsnykomlingar. Här finns vidöppna ägarbilder, inte minst då tidigare private equity-ägare lämnat. Exemplen inkluderar Coor och Leovegas, båda köpstämplade av Affärsvärlden det senaste året, samt Boozt, Bravida, Capio, Dometic, Gränges, Hemfosa, Hoist, Inwido och Nordax.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.