Kappahl är billigast

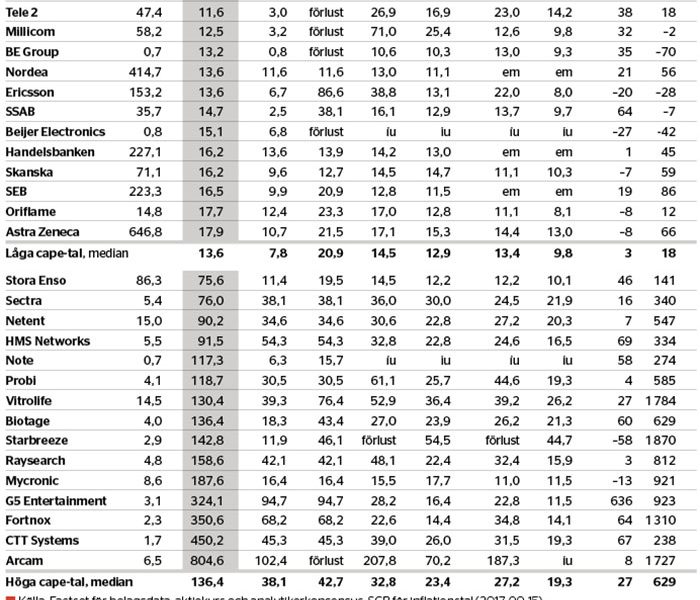

I Affärsvärlden nummer 38/2017 listades börsvärdering för olika länder, däribland finansprofessorn Robert Shillers cape-tal.

Cape (cyclically adjusted PE ratio) ger en grov värdering av börsens inflationsjusterade normalvinst tio år tillbaka. I fåtalet empiriska studier av cape på bolagsnivå så har måttet förutspått avkastning någotsånär bra – låg cape ger mycket betalt för risktagande, hög cape ger lite. Samtidigt krävs lite handpåläggning och grundkunskap kring bolagen för att använda talet.

Härintill listas cape för svenska bolag. Då cape missar hur finansierings- och skatteupplägg slår på nettovinsten så bifogas även analytikerkollektivets ev/ebit-prognos.

På 7,5 normalvinster blir Kappahl börsens billigaste bolag – och analytikerna tror inte att klädhandlarens vinst ska smälta ihop. Även klädkollegan Björn Borg har lågt cape. Operatörstrion Millicom, Tele 2 och Telia är inte dyr och storbankerna Nordea och SEB kvalar in, finanskris till trots. Historiska toppvinster tas inte för givna i Ericsson eller SSAB.

Cape sätter rabatt på tillväxt. CTT, G5, Net Ent, Probi, Starbreeze och Vitrolife är högvärderade även om de skulle klara analytikerribban för vinsterna 2017–2019.

I Mycronic, Note och Stora Enso varnar cape för cyklisk förlusthistorik. Där krävs att affärsförutsättningarna verkligen har förändrats i grunden.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.