Risken med kassaslukare

Skillnader mellan börsbolagens nettoresultat och kassaflöden – pengar in och ut – förklaras av så kallade periodiseringar. I teorin är periodiseringar redovisningens försök att intäktsboka och kostnadsföra när ekonomiska händelser sker.

I praktiken styrs de dock inte av ekonomisk verklighet utan av regelverk, och här kan det uppstå problem när tolkningen blir för aggressiv.

Amerikanska bolag vars resultat bestått av betydande periodiseringar snarare än kassaflöden har underpresterat avkastningsmässigt på börsen. Motsatt förhållande gäller bolagen med betydande kassaflöden i förhållande till vinsten, dessa har överpresterat.

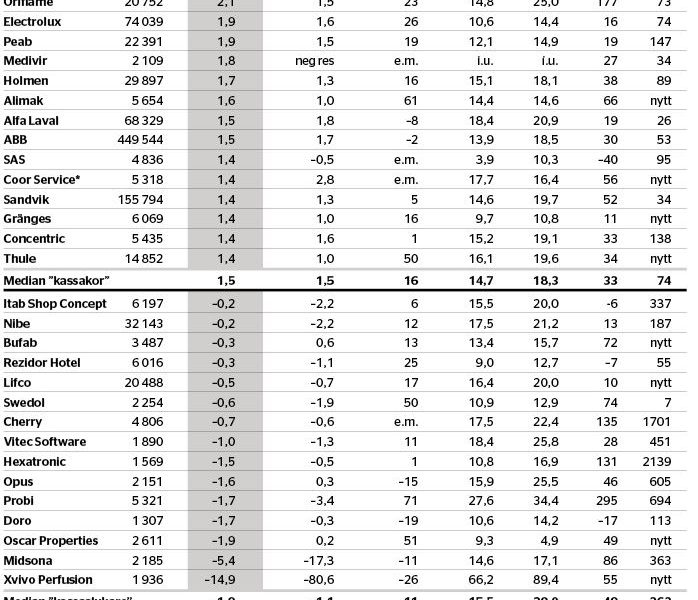

Affärsvärlden har studerat senaste tre årens historik för svenska börsbolag. I ”kassako”-gruppen är konsumentbolag överrepresenterade, däribland Cloetta, Electrolux, Oriflame och Thule, men även kostnadsjagande verkstads- och industribolag som ABB, Alfa Laval och Sandvik kvalar in.

”Kassaslukarna” innefattar renodlade tillväxtbolag, som Doro, Probi och Xvivo, samt förvärvare, som Cherry, Hexatronic, Lifco och Midsona. Alla har de gemensamt att de investerar mycket i tillväxt.

För att undvika framtida kursbesvikelser måste investerare i kassaslukare vara extra noggranna, inte minst med att syna hållbarheten i bolagens affär. Den försiktige kan hålla sig till kassaflödesstarka och lågvärderade bolag.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.