Tuffa tider för skuldbolag

Priset på pengar kan stegras snabbt, antingen via stigande basräntor eller via kreditriskpåslag. Eller – i värsta fall – både och. Effekten slår direkt för de bolag som har rörliga lån, och med fördröjning, för de som har lån med fast eller derivatsäkrad ränta.

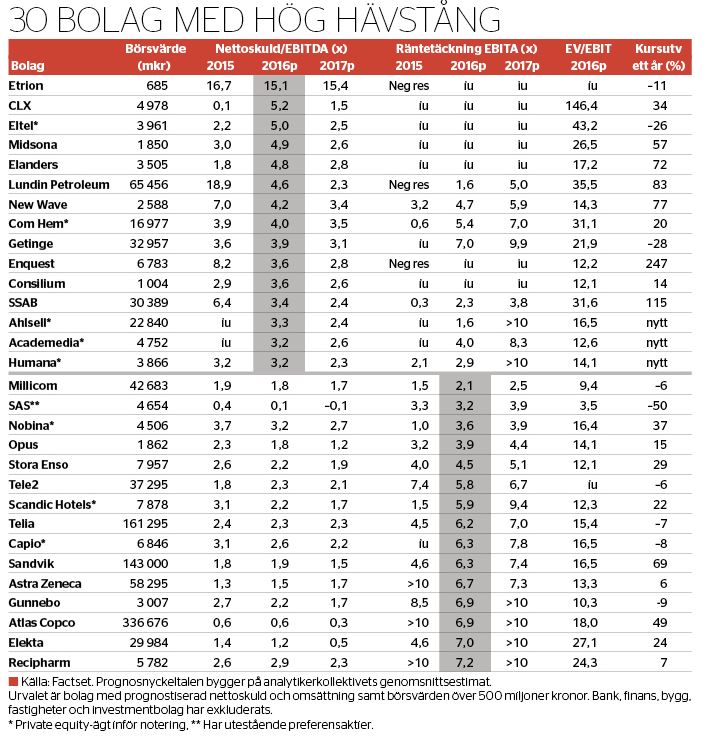

I den övre tabellen listas de 15 börsbolag där analytikerna prognostiserar högst nettoskuld i förhållande till ebitda-resultatet.

I den undre tabellen listas de 15 bolag som har lägst räntekostnadstäckning från ebita-resultatet.

I båda tabellerna är senare års riskkapitalnoteringar överrepresenterade. Dessa bolag har i sina tidigare liv klarat aggressiv belåning. Man bör därför inte bli förvånad om amorteringar snabbt följs upp av nya lån och ägaröverföringar, i bolag som Com Hem.

Den främsta faran med hög hävstång handlar snarast om huruvida riskkapitalbyggena undviker operationell snedkörning. Eltel, som vinstvarnade nyligen, är exempel på ett bolag som hamnat snett.

Politiska förändringar kan ställa till det för välfärdsföretag som Academedia, Capio och Humana.

Högst hävstång har Etrion, vars verksamhet inom solenergiförvaltning snart måste uppvisa stigande kassaflöden. Att vara råvaruberoende kan också innebära lånerisker, som hos Enquest, Lundin Petroleum, SSAB och Stora Enso.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.