Lagercrantz

Multipelarbitrage med multipelrisk

SÄLJ Den 25 januari 2006 meddelar Lagercrantz att teknikhandelskoncernen hittat sin nye vd för den expansionsfas som styrelsen ser framför sig. Han heter Jörgen Wigh och har efter riskkapital- och managementkonsulterfarenheter arbetat som chef inom Bergman & Beving, moderkoncernen som knoppade av Lagercrantz till eget börsbolag år 2001.

Avknoppningens ditintills tröga kursutveckling ändrade doldisen Wigh på: sedan tillträdet den 1 februari 2006 är hans vd-period ur aktieperspektiv en av senare års största långvariga svenska börsframgångar, vilket Affärsvärldens avkastningsrankning i nummer 23/2019 uppmärksammade. I skrivande stund har Wighs dryga 13 vd-år för i dag mid cap-listade Lagercrantz givit 19 gånger pengarna.

24 procents årlig totalavkastning (med återinvesterad utdelning) förklaras till mindre del av 7 procents årlig omsättningstillväxt, varav majoriteten förvärvats snarare än handlat om organisk tillväxt (se grafik). Desto mer av avkastningen kommer från lönsamhetslyft. Dels har de 46 nischbolag som förvärvats under Wighs vd-år, av Lagercrantz totalt 50-talet bolag, haft högre snittlönsamhet än ursprungsportföljen. Nisch för Lagercrantz innebär en smal delmarknad, där förvärvskandidaten helst ska vara etta eller tvåa för förutsägbar lönsamhet. Lagercrantz har bland annat förvärvat och drivit upp försäljningsandelen egna produkter från nära noll till dryga 55 procent. Det driver exportinslaget och möjliggör högre bruttomarginaler än ren teknikhandel eller nischtillverkning. Nästa offensiva mål är 75 procents andel.

Rörelsemarginalen (ebit) startade Wighs vd-period på 4 procent för räkenskapsåret 2006/2007, och efter finanskrisens stålbad började resan mot dagens rekordnivåer kring 12 procent, tre gånger högre. Lönsamhetslyftet handlar dock inte bara om förvärv, utan även om ett gnetande lönsamhetsarbete präglat av intern tävlingskultur. Samtliga Lagercrantz-bolag sporras till en ständig kvartalsvis tävlan och det är ingen slump att koncernen har låtit fördela ansvaret för innehavsbolagen på inte en utan två chefer på ledningsnivå per division. Viljan att förbättra, eller åtminstone försvara, sin relativa position lyfter helheten.

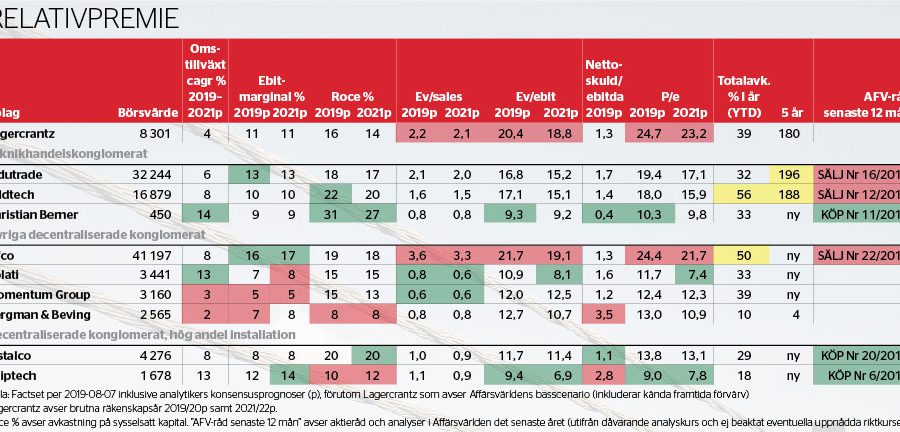

Värdeskapandet har inte skett i vakuum. De större large cap-kollegerna Indutrade och Addtech har mäktat med 22-procentiga, marginellt lägre, årliga totalavkastningar under Jörgen Wighs framgångsperiod med Lagercrantz. Trions gemensamma nämnare är att skickligt ha dragit nytta av en gynnsam period för tillväxt genom förvärv av mindre småbolag som förser ofta tillverkande företagskunder med nischprodukter. Förvärven har analyserats fram för att ha goda förutsättningar att via en lätt, decentraliserad styrning självständigt kunna fortsätta leverera sina kassaflöden, upptäcka egna tillväxtmöjligheter nära kunderna samt dra nytta av koncernens effektiviseringskunskaper samt finansiella muskler.

Resultatet? Brokiga småbolagskonglomerat drivna av självfinansierande förvärvstillväxt, där kassaflöden från tidigare förvärv belånas måttligt till allt bättre villkor. När sedan affärsmodellen värderas upp till högre vinstmultipel på börsen än vad konglomeraten förvärvar för, så uppstår multipelarbitrage, där varje ny förvärvad vinstkrona åsidosätts en börspremie som del av en större helhet. Från att på dåvarande toppvinst inför finanskrisen ha gått för runt ev/ebit 6, ungefär samma låga skuldjusterade värdering som förvärven, har börsen under senare års nollräntedrivna och krondopade svenska högkonjunktur kommit till slutsatsen att Lagercrantz som bevisad serieförvärvare förtjänar popularitetspremie, med en ev/ebit-multipel som letat sig över 20. Samma värderingstrend förklarar varför allt fler förvärvskonglomerat sökt sig till börsen. Senare års nykomlingar innefattar Lifco (säljråd i Affärsvärlden nummer 22/2019) som störst, något mindre spelare som Volati, Bergman & Beving-avknoppningen Momentum Group, Christian Berner (köpråd i nummer 11/2019), de mer installationstunga Instalco och Sdiptech (köpråd i nummer 20/2019 respektive 6/2019) samt den senaste nykomlingen Teqnion.

Rekordvärderad cyklisk förvärvstillväxt på toppmarginaler motiverade Affärsvärldens säljråd i såväl Indutrade (nummer 16/2019) som Addtech (nummer 12/2019) under våren. Senaste Lagercrantz-analysen i nummer 12/2016 utmynnade i ett vänta-råd, som ett år senare stängde marginellt svagare än index. Därefter har aktien rusat. Är dagens ettårsutsikter för Lagercrantz bättre eller än mer upptrissade?

Nettoomsättningen i det brutna räkenskapsårets första kvartal, april-juni, växte med totalt 7 procent. Rensat för förvärv samt valutamedvind var den organiska tillväxten 3 procent. Det senare är en inbromsning från en hög nivå, men Lagercrantz slagiga tillväxthistorik såväl upp som ned talar för upprepad svaghet när konjunkturen nu vänder. Delårsrapporten härleder delar av inbromsningen till en jämförelsestörande påskeffekt och talar om en huvudsakligen stabil hemmamarknad i Norden, där Lagercrantz än så länge hämtar två tredjedelar av sin försäljning. Rapporten hintade dock även om att projektaffärer skjuts på framtiden, att de försäljningsmässigt mindre expansionsmarknaderna Tyskland och Storbritannien sett svaga beställningar samt om att tillväxttakten var på lägre nivåer i juni, ut ur kvartalet. Det kan vara tidiga tecken på att generell konjunkturinbromsning börjar äta upp delar av den valutamedvind som till viss del Lagercrantz, men framför allt Lagercrantz svenska tillverkande kunder, omvandlat till exportframgångar.

I det gångna första kvartalet i det brutna räkenskapsåret förvärvades Dorotea Mekaniskas amfibiefordon, för bland annat vassklippning, och efter perioden danska G9, med produkter till bland annat parkmiljöer. Affärsvärlden fasar in årsomsättningsuppgifter på motsvarande 75 miljoner respektive 50 miljoner svenska kronor (med god lönsamhet) för dessa förvärv i prognoserna. Vårt framåtblickande basscenario höjs därmed till 5 procents total omsättningstillväxt för innevarande räkenskapsår 2019/2020, men med stillastående organisk omsättning. Därefter antas konjunkturinbromsning hämma expansionsviljan för delar av kundsegmenten (bland annat kraft/eldistribution med runt 18 procent av omsättningen, bygg/konstruktions 16 procent, elektroniks 13 procent samt icke-specificerade exponeringar mot ståltillverkare, entreprenadmaskiner, med mera). Det kan vid mild inbromsning ge 3 procents organiskt omsättningstapp 2020/2021. Efter återhämtning bör den organiska tillväxten sedan kunna trenda upp till runt 3 procent från 2021/2022.

Lönsamhetsmässigt ser Affärsvärlden ett organiskt bromsande Lagercrantz tappa totalt dryga 2 procentenheters ebit-marginal från dagens toppnivå. Det ger en botten på runt 9 procent för 2020/2021, följt av återhämtning till 11 procent från 2021/2022. Såtillvida Lagercrantz inte blir mer offensiva med belåning är det svårt att se avkastningen på eget kapital nå högre än runt 20 procent över konjunkturen, vilket är goda nivåer men under koncernens ambitiösa 25-procentsmål.

Med basscenariots konjunkturmotvind dröjer det på analyskursen 121 kronor till 2021/2022 innan Lagercrantz ev/ebit-värdering är tillbaka under 20-strecket. Vad talar för denna premievärdering, ungefär som Lifcos, relativt börskollegerna? Det korta svaret är investerarnas kortsiktiga tro på denna bevisade modell för att identifiera, genomföra och hålla snurr på billiga förvärv av välpositionerade nischbolag. Det gäller främst betydande inflöden från fondbolagen i bolagets kapitalmässiga storägartopp. Den tydligaste kortsiktiga uppsidan mot oattraktiva organiska värderingsprognoser är förstås de sannolika fortsatta förvärven. Att få genomslag på förvärv blir dock allt svårare ju mer upptrissad förvärvsmarknaden är och ju sämre marknadsutsikterna utvecklas.

Skulle Lagercrantz hålla huvudet kallt och vänta med att dra upp förvärvstakten tills marknaden är rejält avkyld kommer det långsiktigt ha bättre odds att betala sig bra till lägre risk, men innan dess är dock sannolikt aktien redan pressad i det kortsiktiga ettårsperspektivet för Affärsvärldens aktieråd. I styrelsesammansättningen dominerar en ägargrupp av kött och blod i form av Bergman & Bevings storägare Tisenhult-Gruppen, via innehav av strax under 30 procent av rösterna. De ger en tydlig styrning även in i tuffare tider, när serieförvärv som självspelande piano kan ha strukits från förvaltarnas listor över favoritteman.

Affärsvärlden manar till försiktighet med Lagercrantz inbyggda konjunkturrisker, som ger betydande sårbarhet på nedsidan om den globala konjunkturen nu viker. Lagercrantz, och liknande spelare, kan snart behöva lägga betydligt mer resurser och fokus på löpande aktiv styrning, stöd och brandssläckning för att skydda utdelningsbara kassaflöden runtom i sina brokiga portföljer, snarare än på att jaga in nya förvärv utan snabb synergipotential.

Nuvarande värdering av Lagercrantz löpande vinstförmåga är då åtminstone på kort sikt i överkant justerat för risk, och står helt beroende av börsens fortsatta tro på förvärvsframgångar på löpande band. Risk-avkastningsutsikterna blir rimligare kring runt ev/ebit 12 (p/e 14) för 2021/2022, motsvarande en ettårig riktkurs på 75 kronor. Blir konjunkturnedgången djupare än mild finns mer betydande nedsida i Lagercrantz intjäning samt aktiekurs.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.