Analys Arla Plast

Arla Plast: Hänger på marginalen

| Arla Plast | |

| Börskurs: 46,00 kr | Antal aktier: 21,0 m |

| Börsvärde: 965 Mkr | Nettokassa: 49 Mkr |

| VD: Christian Krichau | Ordförande: Jan Synnersten |

Arla Plast (46,0 kr) är en tillverkare av skivor i olika plastmaterial. Produkterna används bland annat för maskinskydd, växthus, pooltak, ljudbarriärer och inom byggrelaterade applikationer.

Verksamheten är främst fokuserad på Europa. Bolaget har en produktionsanläggningar i Sverige, två i Tjeckien och Spanien samt en distributionsenhet i Tyskland. Anläggningen i Spanien tillkom i maj 2024 genom förvärvet av Nudec. Nudec omsatte 2023 cirka 670 Mkr och ökade koncernens försäljning med nästan 40%.

Bolaget grundades 1969 i östgötska Borensberg av Arne Larsson (därav företagsnamnet). Familjen kontrollerar fortsatt 49% av aktierna via olika bolag. Jan Synnersten, barnbarn till Arne, är idag ordförande. VD sedan 2021 är Christian Krichau som äger aktier för 0,1 Mkr.

| Affärsvärldens huvudscenario | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 1 398 | 1 622 | 1 687 | 1 754 |

| – Tillväxt | 37,7% | 16,0% | 4,0% | 4,0% |

| Rörelseresultat | 117 | 122 | 135 | 140 |

| – Rörelsemarginal | 8,3% | 7,5% | 8,0% | 8,0% |

| Resultat efter skatt | 98 | 91 | 106 | 111 |

| Vinst per aktie | 4,67 | 4,30 | 5,10 | 5,30 |

| Utdelning per aktie | 1,50 | 1,50 | 1,75 | 2,00 |

| Direktavkastning | 3,3% | 3,3% | 3,8% | 4,3% |

| Avkastning på eget kapital | 16% | 13% | 14% | 13% |

| Kapitalbindning | 40% | 42% | 44% | 44% |

| Nettoskuld/Ebit | -0,4x | -0,2x | -0,2x | -0,6x |

| P/E | 9,9x | 10,7x | 9,0x | 8,7x |

| EV/Ebit | 7,8x | 7,5x | 6,8x | 6,5x |

| EV/Sales | 0,7x | 0,6x | 0,5x | 0,5x |

| Kommentar: Förvärvet av spanska Nudec konsoliderades från och med 17 april 2024. Organisk tillväxt uppgick till -4,2% 2024. | ||||

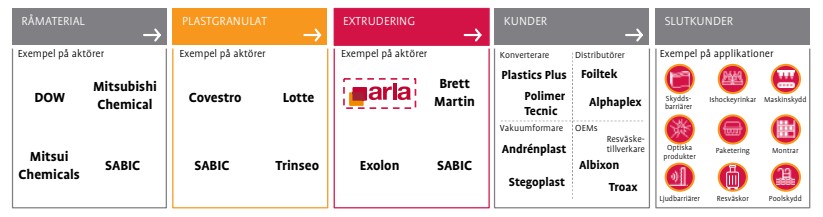

Den viktigaste produktgruppen för bolaget är polykarbonat (PC) och står för knappt 70% av omsättningen. PC används bland annat för maskin- och bullerskydd, tak och applikationer inom industrin.

Försäljningen sker dock inte direkt till slutkunder. Antingen används produkterna direkt av kunder, men går då via distributörer, eller så sker mer förädling innan användning. Bilden nedan illustrerar värdekedjan.

Totalt sett har bolaget över 700 kunder där ingen utgör över 10% av försäljningen. Det är svårare att få en klar bild över hur fördelningen av slutkunder ser ut, men troligen är byggbolag (både mot infrastruktur och fastigheter) samt industri viktiga.

Låg tillväxt

Över tid väntas marknaderna bolaget verkar på volymmässigt växa i linje med BNP. Senaste fem åren har Arla Plast organiskt växt omsättningen med 2,4% per år med en rörelsemarginal på 8,7% i snitt.

Den viktigaste insatsvaran för bolagets tillverkning är plastgranulat, som i sin tur framställs av råolja. Dock har priset på plastgranulat och råolja relativt låg korrelation. Priset på granulat påverkar dock både omsättning och bruttovinst. Över tid är bolagets resultat relativt opåverkat av prisförändringar, men kortsiktigt skapar relativt stor slagighet.

Fyra tekniska plastmaterial

Arla erbjuder produkter inom fyra tekniska plastmaterial:

- PC – delas in i tre olika områden. TPC (transparent polykarbonat) som främst används för att tillverka

maskinskydd och bullerskydd. OPC (opak polykarbonat) används främst till skydd och detaljer för industri, resväskor och

optiska produkter. MWPC (multiwall polykarbonat) används främst för att tillverka pooltak, växthus och andra typer av tak, bland annat sportarenor. - ABS – används främst för att tillverka interiöra och exteriöra fordonsdetaljer samt emballage.

- PETG – används bland annat för att tillverka butiksinredningar, väggbeklädnader och livsmedelsnära produkter.

- PMMA – används främst till utomhusapplikationer och butiksinredningar.

Marknaden för PC-skivor i Europa är relativt konsoliderad. De sju största aktörerna (där Arla Plast ingår) står för uppskattningsvis 90% av försäljningen. Några av dessa är saudiarabiska Sabic Innovative Plastics, Exolon Group (ägs av tyska Serafin Group) samt brittiska Brett Martin. Inom övriga typer av plastskivor är den europeiska marknaden mer fragmenterad.

Arla själva lyfter fram hög kvalitet, flexibel produktion, kundspecifika lösningar och hög service som konkurrensfördelar. Bolaget historik, utan ett enda förlustår sedan start 1969, tycker vi vittnar om god konkurrenskraft. Med tanke på branschens låga marginaler och utsatta position i värdekedjan är det imponerande.

Storförvärv i Spanien

Ett sätt att växa snabbare än marknaden är att köpa bolag och våren 2024 förvärvade Arla spanska Nudec. Nudec grundades 1980 och omsätter 670 Mkr med en liknande verksamhet som Arla. Enligt Arla har bolaget en historik med lönsamhet och tillväxt, men 2023 uppvisades rörelseförlust (-2%). Nudecs svaga lönsamhet speglas även i köpeskillingen om 109 Mkr, motsvarande 0,2x omsättningen, som helt finansierades med befintlig kassa.

| Bolag | Tidpunkt | Omsättning | Rörelsemarginal | Köpeskilling | EV/S | EV/Ebit |

| Nudec | April 2024 | 670 Mkr | -2,0% | 109 Mkr | 0,2 | – |

| Alphaplex | Juli 2022 | 102 Mkr | 8,2% | 43 Mkr | 0,4 | 5,1 |

Enligt Arla beror lönsamhetsproblem på en inte lika effektiv produktion som Arla samt några kundkontrakt med svag lönsamhet. Ett generellt fenomen i branschen är att enbart cirka 50% av den producerade volymen faktiskt går att sälja. Här ligger dock Arla i framkant med siffror uppåt 80% enligt VD Krichau. Effektivare och bättre produktionsteknik är huvudanledningen, vilket bidrar till bättre lönsamhet än branschen i stort.

Som vi tolkar det är rörelsevinst tydligt prioriterat över volym och omsättning. Olönsamma kunder kommer fasas ut samtidigt som Arlas effektivare produktionstekniker implementeras.

Hittills tycks lönsamhetsförbättringarna gå åt rätt håll. Nudec utgör bolagets nya segment Spanien. På rullande tolv månader uppgår marginalen till 2,6% jämfört med -2,0% vid förvärvet. Det är dock fortsatt långt under övriga segment och finns mycket arbete kvar att göra. Skulle Arla lyckas få upp marginalen till omkring 5% för Nudec inom något år motsvarar köpeskillingen drygt 3 gånger rörelsevinsten.

Att göra ett förvärv motsvarande 40% av hela bolagets omsättning höjer risken. Att det förvärvade bolaget dessutom var olönsamt höjer den ytterligare. Noterbart är även att Arla gjort en nedskrivning av goodwill på 5,3 Mkr (cirka 30%) relaterat till förvärvet av tyska Alphaplex. Det är inget vi drar några större slutsatser kring, men det är helt klart upp till Arla att bevisa sin förmåga att integrera förvärv.

Vid utgången av Q1 2025 hade Arla en nettokassa (exklusive leasing) på 49 Mkr. Balansräkningen är med andra ord i bra skick, vilket både minskar risken och möjliggör för tillväxtsatsningar.

Mål att tjäna 10%

2024 präglades av en svagare marknad där främst efterfrågan inom bygg- och fordonssektorn drog ned de totala volymerna. Under andra halvåret fick även nedgående priser på insatsvaror negativ effekt på omsättningen som minskade 4,2% organiskt. Under första kvartalet steg dock omsättningen organiskt med 1,0% (-1,3), vilket var drivet av högre priser då volymtillväxten var negativ. Marknaden beskrivs fortsatt som avvaktande.

| Arla Plast (Mkr) | Q1 2025 | Q1 2024 | 2024 | 2023 |

| Omsättning | 392 | 248 | 1398 | 1015 |

| -Tillväxt | 58,1% | 20,5% | 37,7% | 46,9% |

| -Varav organisk | 1,0% | -1,3% | -4,2% | 1,1% |

| Bruttoresultat | 89 | 64 | 300 | 219 |

| -Bruttomarginal | 22,8% | 25,8% | 21,4% | 21,6% |

| Rörelseresultat | 29 | 36 | 117 | 92 |

| -Rörelsemarginal | 7,3% | 14,4% | 8,3% | 9,0% |

| Fritt kassaflöde (exklusive förvärv) | 10 | 22 | 139 | 151 |

| *2024 års rörelseresultat belastas med ej återkommande kostnader om 21 Mkr, främst hänförligt till nedläggning av en äldre produktionslina i Tjeckien. | ||||

Rörelsemarginalen försvagades under förra året, men är i sin helhet hänförligt till förvärvet av Nudec. I övriga verksamheter förbättrades lönsamheten. Främst hänförligt till bättre produktmix och interna effektiviseringar. Enligt Afv:s beräkningar uppgick rörelsemarginalen för koncernen exklusive Spanien till drygt 10% under 2024. Det är bra. I synnerhet då branschen i stort präglas av prispress. I samband med den starka efterfrågan efter pandemin investerade flertalet aktörer i ny kapacitet. När volymerna nu minskat i en svag marknad finns större del outnyttjad kapacitet.

I det första kvartalet 2025 påverkade utöver Nudec även en svagare euro marginalen negativt, då majoriteten av försäljningen sker i euro medan kostnaderna till stor del är i lokal valuta. Rörelsemarginalen föll till 7,3% (14,4). Jämförelsekvartalet var dock ovanligt starkt lönsamhetsmässigt.

Förvärvet av Nudec gör dock att det är en bit kvar för hela koncernen till marginalmålet på 10%. Som vi ser det är den viktigaste frågan kommande år i vilken utsträckning Arla lyckas stärka marginalerna inom Nudec. En marginal på 5% inom Nudec samtidigt som övriga segment når 10% skulle innebära en marginal runt 8% på koncernivå.

Prognoser

För 2025 räknar vi med en tillväxt om 16%, främst drivet av att Nudec inkluderas under hela året. Marknaden beskrivs fortsatt som relativt svag men bör kunna visa viss volymtillväxt under senare delen av året. Resterande del av perioden skissar vi på 4% per år. Det bygger på en viss återhämtning i marknaden, men är något under bolagets mål.

Finansiella mål

- Årlig omsättningstillväxt om 5% över en konjunkturcykel

- Rörelsemarginal över 10% över en konjunkturcykel

- Nettoskuld/Ebitda<2,5x

- 30-50% av årets resultat i utdelning

Marginalmässigt skissar vi på 7,5% för helåret. Kortsiktigt kan dock valutarörelser och förändrade råmaterialpriser påverka relativt mycket, både positivt och negativt. Mot slutet av prognosperioden skissar vi på 8%. Det är under bolagets mål och snittet senaste fem åren. Vi vågar dock inte pensla in mer knappt 5% i marginal för Nudec under prognosperioden.

Skulle dock Arla lyckas med större och snabbare lönsamhetsförbättringar kan troligen marginalen närma sig målet, vilket illustreras i ett optimistiskt scenario. Det finns samtidigt ett pessimistiskt scenario där konjunkturen fortsätter att agera motvind samtidigt som lönsamhetsproblemen i förvärvet kvarstår.

| Bolag | Avkastning 1 år % | P/E 2026E | EV/Ebit 2026E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| Arla Plast (Afv) | 6% | 9,0 | 6,8 | 0,5 | 8,0% | 4,0% |

| Hexpol (Afv) | -27% | 12,1 | 9,1 | 1,5 | 16,5% | 3,0% |

| Beijer Alma | 2% | 15,5 | 13,6 | 1,9 | 14,0% | 4,3% |

| Gränges | -2% | 8,8 | 8,7 | 0,6 | 7,0% | 6,6% |

| Genomsnitt | -5% | 11,3 | 9,7 | 1,2 | 11,3% | 4,8% |

| Källa: Affärsvärlden / Factset | ||||||

Det finns få jämförbara noterade bolag. Bakåtblickande värderas Arla till drygt 8x rörelsevinsten, lägre än de 10-11 gånger bolaget i snitt värderats till sedan noteringen. Vi tycker risken har gått upp i och med förvärvet och för att fånga detta använder vi en multipel om EV/Ebit 9x. Det ger en uppsida på cirka 40%.

Slutsats

Vi tycker den viktigaste frågan kommande tid är i vilken utsträckning Arla lyckas förbättra marginalen inom Nudec. Hittills går utveckling i rätt riktning trots en relativt utmanande marknad. Det är dock mycket arbete kvar och det är fortsatt upp till bevis för Arla.

Så agerar insiders

Senaste året har ledamot Ulf Hedlundh, som representerar näst största ägaren Svolder, köpt aktier för 0,6 Mkr. Köpen har gjorts till kurser mellan 45-50 kr.

Tomas Jon som är chef över verksamheten i Tjeckien har under senaste året sålt aktier för 1 Mkr, också till kurser mellan 45-50 kr.

Att grundarfamiljen fortsatt är huvudägare är ett plus och skapar en långsiktighet. Insynsägandet från ledningen är däremot inte inspirerande och ett minus.

Kortsiktigt är marknaden fortsatt utmanande, men kommande kvartal blir jämförelsetalen betydligt enklare. Värderingen idag är låg och tar höjd för en del av de risker som finns. För investerare som gillar mindre bolag och är villiga att acceptera en högre risknivå är Arla en intressant aktie. Rådet blir köp.

| Tio största ägare i Arla Plast | Värde (Mkr) | Kapital |

| Mats Synnersten | 141,8 | 14,5% |

| Svolder | 136,8 | 14,0% |

| Kenneth Synnersten | 125,3 | 12,8% |

| Jan Synnersten | 103,4 | 10,6% |

| Annelie Arnbäck | 103,4 | 10,6% |

| Nordea Funds | 93,0 | 9,5% |

| Staffan Persson | 88,8 | 9,1% |

| Investment AB Spiltan | 24,9 | 2,6% |

| Conni Jonsson | 23,3 | 2,4% |

| Gerald Engström | 12,6 | 1,3% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital |

| Tomas Jon | 3,5 | 0,4% |

| Ulf Hedlundh | 1,5 | 0,2% |

| Christian Krichau | 0,1 | 0,0% |

| Ola Salmén | 0,1 | 0,0% |

| Mikael Friman | 0,1 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 21,7% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser