Ny private equity-korg

20-procentiga avkastningsförväntningar är inget ovanligt bland investerare i private equity-fonder inriktade på onoterade belånade bolagsköp, buyout. Veckans data i nummer 24/2018 tog upp Brian Chingonos och Daniel Rasmussens empiriska fynd att utfallet för 1965–2013 i USA snarare blev 13 procent netto, efter pe-branschens höga avgifter. Det intressanta med samma studie var att strax över 20 procent hade gått att få ut under samma period – via en enkel börsstrategi som ”härmar” vanliga riskfaktorer i pe-innehav.

Affärsvärldens förenkling: köp små till medelstora börsbolag med låg ingångsvärdering, hög belåning, förmåga att beta av skuld samt ökad intäktsutväxling på kapitalbindningen.

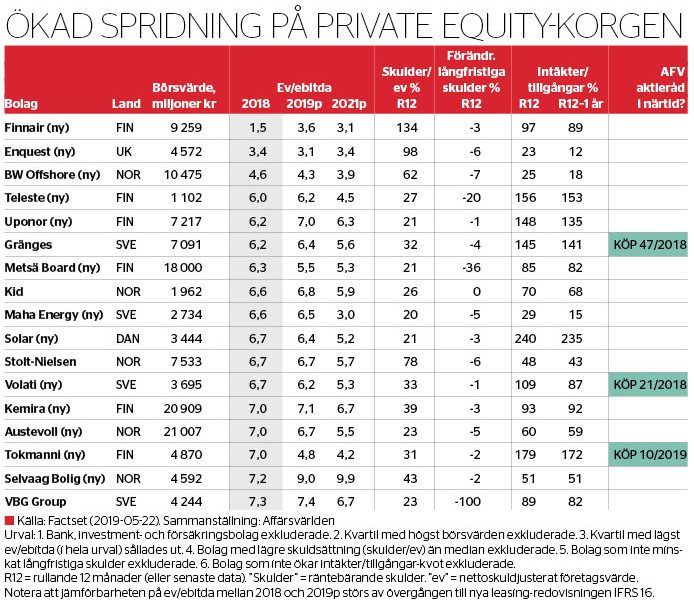

Utifrån Factsets Norden-listor var det 18 bolag som nådde upp till de kraven för knappt ett år sedan, i en lägst värderad kvartil med ev/ebitda-tal från 1 till och med 9 bakåtblickande. Hela 8 bolag fanns i de då krisdrabbade rederi- och offshorenäringarna. Aktiekorgen blev dock ingen bra investering de gångna tolv månaderna: totalavkastningen i svenska kronor snittade på –10 procent, mot plus 5 procent för Stockholmsbörsens OMXSGI.

Skam den som ger sig. Affärsvärlden uppdaterar private equity-korgen i tabellen intill. Totalt 17 bolag fångas nu in, varav endast fyra – Gränges, Kid, Stolt-Nielsen och VBG Group – återkommer från i fjol. Den lägsta värdekvartilens toppmultipel pressas till dryga ev/ebitda 7 och bland de nya bolagen ökar spridningen såväl branschmässigt som geografiskt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.