Analys Alcadon

Starkt från Alcadon och slopat säljråd i Hexagon

Updates är Börsplus format för korta kommentarer om en eller flera aktier. Update om en aktie kan vara drivet av en aktuell händelse. Updates kan också ge åsikter om ett bolag där Börsplus inte gjort en mer komplett analys.

Alcadon gör ett bra jobb på het marknad

Alcadons (börskurs 40 kronor 18/8) affärsmodell består främst i att sälja produkter för nätverksinfrastruktur, exempelvis fiberkablar och kontakter. Kunderna utgörs huvudsakligen av mindre installationsfirmor eller större sådana som exempelvis Bravida eller Caverion. Andra kunder kan vara aktörer som driver data- och telekommunikationsnät.

Börsplus skrev om bolaget (sök på Alcadon i Analysarkivet så hittar du allt) för snart ett år sedan efter att det avknoppats från Dist IT. Sedan dess har verksamheten växt ordentligt – både organiskt och genom förvärv.

Ett sådant förvärv som lyft Alcadon något är köpet av konkurrenten Dataconnect. Dataconnect omsatte 2016 knappt 160 Mkr med ett rörelseresultat på 12 Mkr (7,5 procents rörelsemarginal).

Med Dataconnect inkluderat i böckerna från och med början av 2017 blir bilden av Alcadon följande:

- Torsdagens halvårsrapport tyder på fortsatt fin organisk tillväxt (22 procent under halvåret). Inklusive Dataconnect och ytterligare ett mindre förvärv ser årets omsättning ut att landa någonstans kring 520-550 Mkr.

- Bruttomarginalen har pressats ordentligt under halvåret (27,1 procent jämfört med 32,5 procent föregående år) delvis på grund av förvärvet. Samtidigt har rörelsemarginalen bara backat 1,2 procent (från 13,0 till 11,8 procent). Det är betydligt bättre än de ca 10,5 procent man hade kunnat förvänta sig av att rakt av slå ihop bägge verksamheternas resultat. Det tyder på att integrationen går bra och att det finns riktiga synergier att hämta.

- Rörelsemarginalen var dessutom bättre under andra kvartalet (12,5 procent) jämfört med första (11,0 procent). Tror man på fortsatt bra siffror resten av året är en rörelsemarginal på 11-12 procent tänkbart för 2017. Klart imponerande för att nyss genomfört ett stort förvärv av ett bolag med bara 7,5 procents rörelsemarginal.

Till saken hör dock att bolag som Alcadon verkar på en särskilt gynnsam marknad för tillfället. Det investeras fortfarande enormt i utrullningen av fibernät i landet och det har gjort en rad olika fiberrelaterade bolag till stora vinnare, på börsen och i övrigt.

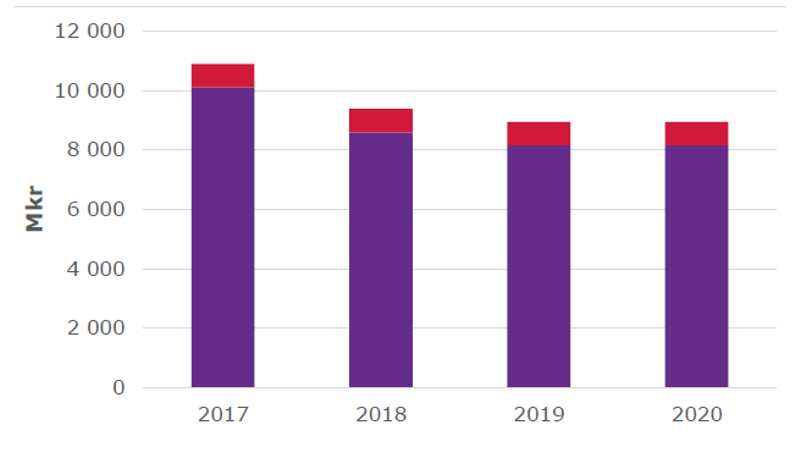

Redan 2018 väntas dock investeringarna minska, se Post- och telestyrelsens (PTS) prognos över investeringar i bredbandsnät nedan.

Något man särskilt bör ha i åtanke är också hur en tillfällig utbyggnadsrusch påverkar bolag som kablagetillverkare (t.ex. Hexatronic), grossister (Alcadon) och installatörer (Xtranet, Transtema) jämfört med exempelvis bredbandsoperatörer (Bahnhof, Bredband2).

Operatörer som Bahnhof har ju ett drömläge att ta marknadsandelar och utöka den bas av kunder som varje månad betalar för en tjänst som kan fortsätta levereras under lång tid framöver.

För tillverkare, grossister och installatörer kan man dock fundera över hur efterfrågan på lång sikt kommer se ut med tanke på att fiberkablar generellt har en rätt låg underhållskostnad och konstrueras för att hålla under mycket lång tid.

Med det i bakhuvudet ska man nog vara försiktig med att dra ut tillväxten i Alcadon allt för långt, om ens alls.

| Alcadon | SEK | |||

| Börskurs: | 40,00 | |||

| Antal aktier (miljoner): | 16,5 | |||

| Börsvärde: | 658 Mkr | VD | Pierre Fors | |

| Nettoskuld: | 143 Mkr | Styrelseordförande | Jonas Mårtensson | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 285 | 528 | 565 | 593 |

| – Tillväxt | 0,8% | 85,0% | 7,0% | 5,0% |

| Rörelseresultat | 35 | 61 | 68 | 71 |

| – Rörelsemarginal | 12,2% | 11,5% | 12,0% | 12,0% |

| Resultat efter skatt | 22 | 42 | 46 | 50 |

| Vinst per aktie | 1,46 | 2,54 | 2,77 | 3,00 |

| Avkastning på eget kapital | 46% | 43% | 29% | 25% |

| Operativt kapital/omsättning | 9% | 9% | 9% | 9% |

| Nettoskuld/EBIT | 3,4 | 2,2 | 1,3 | 0,8 |

| P/E | 27,4 | 15,7 | 14,4 | 13,3 |

| EV/EBIT | 23,0 | 13,2 | 11,8 | 11,3 |

| EV/Sales | 2,8 | 1,5 | 1,4 | 1,4 |

I vilket fall verkar Alcadon hittills göra ett bra jobb. Ledningen är erfaren och äger stora mängder aktier i bolaget. Det ger tydliga pluspoäng.

Fortsatta förvärv är också något som kan vara intressant. Skuldsättningen är hög, men om vår oro över efterfrågebilden på lång sikt är befogad kanske fortsatta förvärv med egna aktier som betalningsmedel är en bra idé?

När det gäller Alcadons aktie är potentialen lite för låg, även med rätt så generösa estimat, för att vi ska våga köpa den. Vi stannar därför med en neutral syn.

Efter Hexagons ras slopar vi säljrådet

Hexagon (börskurs 388 kronor 18/8) har som mycket annat tagit stryk under sommaren. Delvis så klart drivet av dollarn men det är också tydligt att budryktena kring bolaget svalnat. Börsplus satte sälj på 440 kronor men nu passar vi på att ta bort säljrådet.

Vi tror nämligen egentligen att ett uppköp är fullt tänkbart. Vårens rykte kan ha varit en kontaktannons från Melker Schörling för att locka till sig kavaljerer. Nya och mer realistiska budrykten kan alltså när som helst materialisera sig.

Aktiens värdering är fortfarande obehagligt hög men det är inget nytt och på kort sikt kommer det trumfas av andra faktorer som mycket väl kan gå Hexagons väg.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.