Berlockerna bromsar

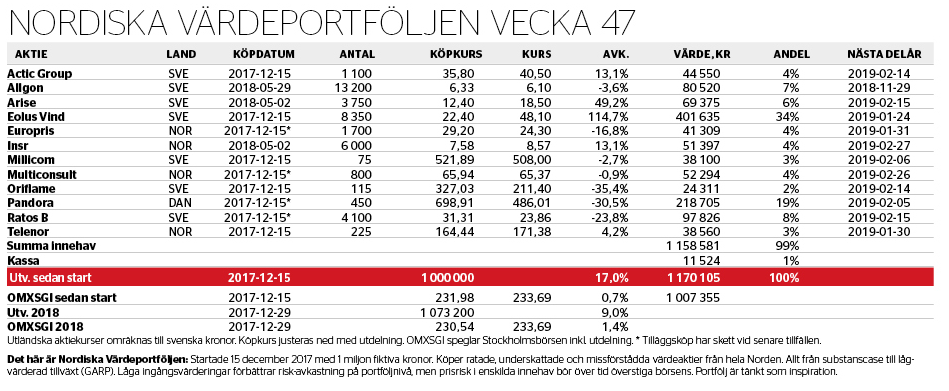

Investerare funderar alltmer kring om alla delar av västvärldens nollräntedopade ekonomi klarar av ränta överhuvudtaget. På det följer vikande konjunktursignaler, och Stockholmsbörsen noterar i skrivande stund endast dryga 1 procents totalavkastning för 2018 så här långt. Affärsvärlden Analys+ Nordiska Värdeportfölj har tappat något mer i den senaste dippen. Modellportföljens totalavkastning är dock 17 procent sedan starten 15 december i fjol, eller 16 procentenheter bättre än OMXSGI-index.

Portföljtappet tillskrivs en ny rapportsmäll från näst största innehavet Pandora (19 procents portföljvikt). Den danska smyckesjättens tredje kvartal uppvisade fortsatt negativt försäljningsmomentum, med 3 procents minskning mot fjolåret på jämförbar basis. Investerarna skrämdes mest av att Pandora skrotar bolagets tillväxtfokus framåt, med drastiskt kapade butiksöppningsplaner. Därtill är Pandora nu osäkert kring rimligheten i att snabbt återställa sin topplönsamhet, där målet varit 35 procents ebitda-marginal varje år 2019–2022.

Andra sidan av myntet är att Pandora frigör resurser till ökad kontroll över sin ändå avundsvärt höga grundlönsamhet. En alltmer utbytt ledning är tydlig med behovet av att nå nästa mognadsnivå som en mer trimmad global varumärkesägare. Utöver besparingar sätts hoppet till nya marknadsförings- och försäljningsgrepp. Konkurrenskraften från branschledande produktionskapacitet och produktinnovationer utgör bottenplattan. Hade Pandora, efter dess ofattbara framgångsvåg med berlockarmbanden, handlats till 30–50 gånger rörelseresultatet på rekordmarginal hade det knappast lockat. På dagens 7 gånger rörelseresultatet är den höglönsamma affären däremot väl värd riskerna. Lyckas omställningen kan värderingen tredubblas, men Pandoras resa dit blir skumpig.

Parallellt har fortsatt uppvärdering av största portföljinnehavet Eolus Vind skyddat portföljen mest. Vindkraftspositionen har svällt till en dryg tredjedel av portföljvärdet (34 procent) och är nu mer än en dubblare sedan inköp. Vindkraftstvåan Arise (6 procent) har hållit kapitalmarknadsdag, där intrycket var rimligt goda utsikter för fortsatt uppvärdering, i takt med att projektaffären får chans att bevisa sig. Sker större avyttringar ur den producerande vindportföljen finns även stor potential i närtid. Tills Arise bevisat sig är risken skapligt hög.

Ratos (8 procent) bjöd på ännu ett kvartalsutfall som gjorde börsen besviken. Värdepotentialen är dock intakt: antingen i närtid via exit eller stegvis via nye vd:n Jonas Wiströms städningsprogram.

Multiconsult har, efter skenande lönekostnader i teknikkonsultsvängen och egna projekt- missar, nu tonat ned tillväxtambitionerna för helhjärtat fokus på återställd lönsamhet.

I övrigt bjöds på stabila rapportleveranser från försäkringsturnarounden Insr, gymkedjeägaren Actic Group och från Oriflames kurspressade kosmetikakoncept för tillväxtmarknader.

Sista rapporteftersläntrare blir Allgon (7 procent), som släpper sina siffror först den 29 november. Medan konjunkturosäkerhet pressat aktiekursen är det lätt att glömma hur det osannolika storförvärvet Tele Radio skapar helt andra lönsamhetsmöjligheter än vad som setts i Allgon historiskt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.