Analys Lundin Mining

Lundin Mining: Siktar mot toppen

| Lundin Mining | |

| Börskurs: 104 kr | Antal aktier: 851,6 m |

| Börsvärde: 9 742 MUSD | Nettoskuld: 150 MUSD |

| VD: Jack Lundin | Ordförande: Adam Lundin |

Lundin Mining (104 kr) är ett kanadensiskt gruvbolag med fokus mot kopparproduktion i Sydamerika. Bolaget är noterat både i Kanada och på Large Cap i Sverige.

Utöver fyra producerande gruvor äger bolaget ett stort projekt i Vicuña-distriktet på gränsen mellan Argentina och Chile där ett kluster av koppargruvor ska byggas. När Lundin Mining väl börjar bryta i Vicuña kommer bolaget att vara en av de tio största kopparproducenterna globalt.

Just koppar är en enligt många experter spännande råvara att vara exponerad mot då den pågående elektrifieringen driver på en explosionsartat efterfrågeökning på den konduktiva metallen.

Lundin Mining är huvudfokus för tredje generationens Lundin, som tagit över företagssfären de senaste åren. Lukas Lundins söner Jack Lundin är VD och Adam Lundin styrelseordförande.

| Affärsvärldens huvudscenario MUSD | 2024 | 2025E | 2026E | 2027E |

| Omsättning | 3 423 | 3 501 | 3 659 | 3 648 |

| – Tillväxt | 0,9% | 2,3% | 4,5% | -0,3% |

| Rörelseresultat | 525 | 893 | 1 076 | 1 189 |

| – Rörelsemarginal | 15,3% | 25,5% | 29,4% | 32,6% |

| Resultat efter skatt | 11 | 469 | 562 | 583 |

| Vinst per aktie | 0,01 | 0,55 | 0,66 | 0,68 |

| Utdelning per aktie | 0,27 | 0,16 | 0,16 | 0,16 |

| Direktavkastning | 2,4% | 1,4% | 1,4% | 1,4% |

| Avkastning på eget kapital | 0% | 8% | 8% | 8% |

| Kapitalbindning | 205% | 200% | 207% | 233% |

| Nettoskuld/Ebit | 3,1x | 0,4x | 0,5x | 0,8x |

| P/E | 794,4x | 20,8x | 17,3x | 16,8x |

| EV/Ebit | 18,8x | 11,1x | 9,2x | 8,3x |

| EV/Sales | 2,9x | 2,8x | 2,7x | 2,7x |

| Kommentar: Huvudscenariot motsvarar i allt väsentligt konsensusestimaten för Lundin Mining | ||||

De senaste åren har Lundin Mining genomfört fyra större transaktioner:

- Runt årsskiftet 2021/2022 köpte Lundin Mining ut Josemaria från börsen. Josemaria var ett Lundinkontrollerat prospekteringsbolag med en stor kopparfyndighet i argentinska Anderna.

- 2023 köpte Lundin Mining 51% av chilenska koppargruvan Caserones. Året efter ökade Lundin Mining sin ägarandel till 70% av Caserones.

- Sommaren 2024 lade Lundin Mining tillsammans med BHP, världens största gruvbolag bud på Lundinbolaget Filo Corp med en kopparfyndighet i Argentina som är en av de större kända fyndigheterna i världen som ännu inte är bruten. Filo ligger alldeles i närheten av Josemaria. I anslutning till detta köpte BHP även 50% av Josemaria av Lundin Mining. I samband med affärerna skapades samriskbolaget Vicuña Corp där både Filo och Josemaria placerades. Vicuña Corp ägs 50/50.

- Hösten 2024 sålde Lundin Mining sina europeiska zinkgruvor till Boliden.

Efter alla transaktioner består Lundin Mining nu av tre koppargruvor i Sydamerika och en nickelgruva i USA samt Vicuña-projektet.

| Lundin Minings portfölj | Värde MUSD | Kommentar |

| Candelaria | 3 443 | Större koppargruva i Chile med drygt 20 års återstående livslängd. Lundin Mining äger 80%. |

| Caserones | 1 515 | Koppargruva i Chile med 15 års återstående livslängd. Lundin Mining äger 70%. |

| Chapada | 1 152 | Brasiliansk koppargruva som även ger förhållandevis stora mängder guld. Lundin Minings ägarandel är 100%. |

| Eagle | 550 | Mindre nickelgruva i USA. Har endast cirka 5 års återstående livslängd. Lundin Minings ägarandel är 100%. |

| Vicuña | 2 321 | Vi har här värderat projektet till den implicita värderingen i affären med BHP |

| Tilläggsköpeskilling Boliden | 75 | Lundin Mining har möjlighet att få en tilläggsköpeskilling för gruvorna som såldes till Boliden som uppgår till max 150 MUSD. Vi räknar här med att hälften faller ut. |

| Nettoskuld | 150 | |

| Substansvärde | 8 905 | |

| Substansvärde per aktie SEK | 99,56 |

I tabellen ovan har vi värderat gruvorna till dess diskonterade kassaflöden med 9% som diskonteringsränta.

Lundin Mining har även vissa mindre projekt där produktionen vid nuvarande gruvor ska expanderas. Viktigast är förmodligen Saúva som ska bli en satellitgruva till Chapada-gruvan i Brasilien. Förhoppningen är att dessa ska lyfta snittproduktionen per år bortom 2028 med 10% från nuvarande nivå. Vi har inte räknat in något värde för dessa mindre projekt i tabellen ovan men värdet är sannolikt några kronor per aktie.

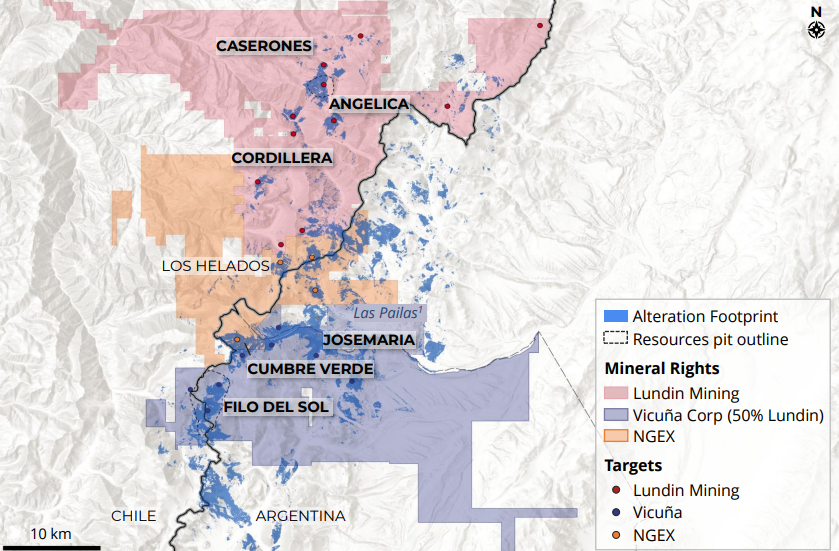

VICUÑA

Vicuña-distriktet ligger i Anderna på gränsen mellan Argentina och Chile. Lundinarna som prospekterat i området sedan 1990-talet har gjort ett antal stora kopparfynd i området. I en analys av dåvarande börsbolaget Filo Corp från hösten 2023 länkad intill beskrivs bakgrunden närmare.

Sedan affärerna i fjol återfinns Lundin Minings intressen i området i samriskbolaget Vicuña Corp. Här återfinns kopparprojekten Josemaria och Filo. En teknisk rapport för Vicuña-projektet planeras släppas under Q1 2026. Då kommer information kring hur stor produktionen väntas bli, produktionskostnader och hur stora investeringar som krävs att för att nå dit att presenteras. Även en tidsplan kommer förhoppningsvis också meddelas.

Även om vi inte har exakta siffror för produktionsvolym, investeringens storlek och gruvornas livslängd bjöd Lundin Mining under sin kapitalmarknadsdag som nyligen hölls på vissa prognoser för hela koncernen inklusive Vicuña. Bland annat berättade ledningen att planen är att gruvorna i Vicuña ska lyfta Lundin Minings kopparproduktion från cirka 320 kton i år till över 500 kton per år någon gång bortom 2030. Detta kommer att göra bolaget till en av de tio största kopparproducenterna globalt. Livslängden på gruvorna kommer att vara decennier.

Enligt ledningen kommer Lundin Mining att klara att finansiera sin del av investeringarna i Vicuña genom det löpande kassaflödet som väntas bli runt 5 miljarder USD kommande fem år i kombination med lån. Lundin Mining har efter försäljningen av de europeiska gruvorna en mycket låg nettoskuld och i nuvarande kreditfaciliteter finns utrymme att låna upp ytterligare 1,6 miljarder USD.

Argentina är ett land som i nästan ett sekel karaktäriserats av ekonomisk turbulens och regeringar som bedriver destruktiv ekonomisk politik. Just nu styr en reforminriktad och marknadstillvänd president som även lyckats få igenom mycket av sin politik genom parlamentet. Lundin Mining och BHP är på väg att träffa bindande avtal om de ekonomiska villkoren för projekten med Argentina. Dessa är internationellt bindande för Argentina och tvister löses i internationell skiljenämnd. När avtalen väl är signerade kommer projekten till stor del vara säkrade inför eventuella politiska kursändringar i landet.

SÅ SLÅR KOPPARPRISET

Vi har räknat på vad vi tror att Lundin Minings producerande gruvor är värda vid olika kopparpriser och tagit fram följande tre scenarier.

| Scenarier (MUSD) | Huvudscenario | Optimistiskt scenario | Pessimistiskt scenario |

| Kopparpris USD per ton | 9 950 | 13 000 | 7 000 |

| Fritt kassaflöde före expansionscapex | 1 010 | 1 697 | 288 |

| Värde producerande gruvorna | 6 660 | 11 028 | 2 422 |

| Värde producerande gruvorna per aktie SEK | 74 | 123 | 27 |

I huvudscenariot har vi räknat med nuvarande terminspris för koppar med leverans år 2026. Vi kan konstatera att ett kopparpris som ligger 30% högre respektive lägre än idag får ett enormt genomslag i värdet på Lundin Minings gruvor.

SLUTSATS

Lundin Minings producerande gruvor är idag sannolikt värda någonstans runt 74 kr per aktie. Hur mycket resterande 30 kr per aktie som man betalar för Vicuña-projektet skulle kunna bli värda givet framgång är idag svårt att säga. Det är därför även svårt att säga exakt hur mycket man ur en extern investerares perspektiv ska betala för möjligheten att Vicuña blir en stor framgång. Vi kan dock konstatera att man i praktiken betalar ungefär vad BHP betalade när de köpte in sig i Vicuña och att Lundinarna själva nyligen köpte aktier för 90 Mkr till en kurs nära nuvarande.

Givet att aktien handlas en bit över de idag producerande gruvornas värde och att ledningen planerar plöja ned hela bolagets kassaflöde och mer därtill i Vicuña de kommande åren är det helt avgörande att man tror att detta projekt kommer att skapa stort värde för att aktien ska vara intressant. BHP tror uppenbarligen det då de betalat 2 miljarder USD bara för möjligheten att få vara med och realisera Vicuña.

Mycket står på spel för familjen Lundin i Vicuña. Det är ganska mycket “allt eller inget” för tredje generationen Lundin. Lyckas projektet kommer familjen att etablera sig som en maktfaktor i allra högsta ligan inom gruvbranschen globalt. Om inte är fallhöjden enorm, inte minst förtroendemässigt.

Även om en framgång inte är på förhand given tror vi att Vicuña har goda chanser att bli bra. Vi förnyar vårt köpråd för Lundin Mining.

| Tio största ägare i Lundin Mining | Värde (Mkr) | Andel |

| Lundin & Companies | 17 469,3 | 20,1% |

| Capital Group | 16 664,5 | 18,9% |

| BlackRock | 3 798,3 | 4,3% |

| Vanguard | 2 976,7 | 3,4% |

| M&G Investment Management | 1 964,0 | 2,2% |

| Dimensional Fund Advisors | 1 572,0 | 1,8% |

| Fidelity Investments Canada ULC | 1 356,8 | 1,6% |

| Global X Management Company LLC | 1 242,7 | 1,4% |

| Fidelity Investments (FMR) | 1 196,1 | 1,4% |

| Wellington Management | 1 020,0 | 1,2% |

| Insiders | Värde (Mkr) | Andel |

| Adam I. Lundin | 305,2 | 0,3% |

| C. Ashley Heppenstall | 188,0 | 0,2% |

| Jack O.A. Lundin | 103,9 | 0,1% |

| Teitur Poulsen | 6,1 | 0,0% |

| Källa: Holdings |

___________________________

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser