Dopningskontroll på börsen

Förra fredagen, den 17 januari, nådde Stockholmsbörsen en ny toppnotering. Igen. Kanske har även det rekordet slagits efter att denna tidning har gått till tryck. Med en räntedopad ekonomi och bristen på investeringsalternativ är det kanske inte så konstigt att aktiekurserna fortsätter stiga till nya rekordnivåer.

Värt att notera är dock marknadens uppvärdering av de cykliska bolagen. Förra veckans rekordbörs dominerades av konjunkturkänsliga bolag som Boliden, Volvo och Sandvik. Höstens rekordkorta recession verkar alltså vara död och begraven.

I alla fall på aktiemarknaden.

Bland analytikerna är stämningen annorlunda. Experterna har tagit fasta på vikande konjunkturindikatorer i form av lägre BNP-prognoser och sjunkande inköpschefsindex i det fjärde kvartalet, och har sänkt sina vinstestimat för flera av Stockholmsbörsens största börsbolag. Dessutom har börsjättar som vitvarutillverkaren Electrolux och stålkoncernen SSAB blåst på med rejäla vinstvarningar under december månad, vilket har dragit ned vinstprognoserna ytterligare.

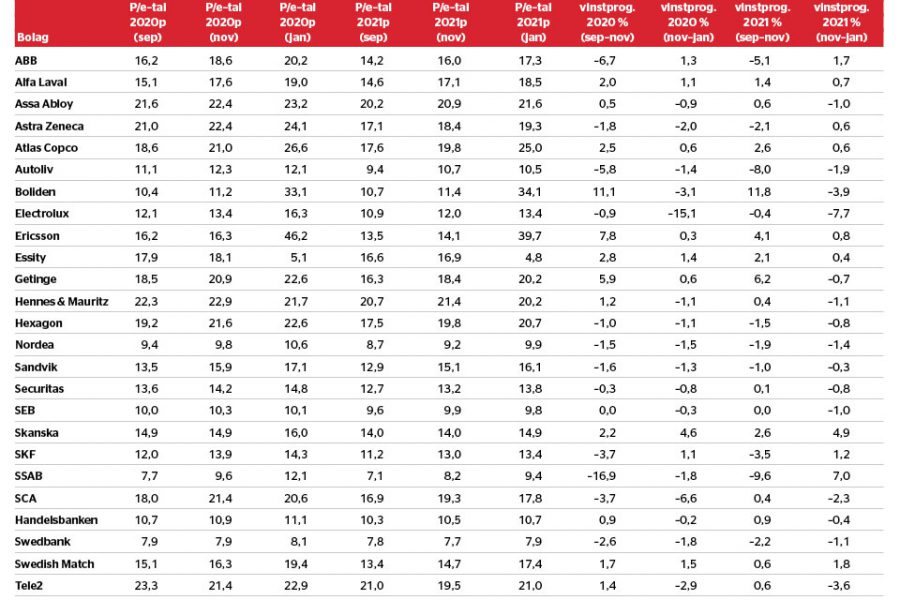

I tabellen på nästa uppslag syns hur analytikernas vinstestimat för 2020 och 2021 har ändrats de senaste fyra respektive två månaderna, det vill säga före och efter rapporterna för det tredje kvartalet. Generellt sett har prognoserna för bolagens vinst per aktie skruvats ned, både för 2020 och 2021. Sedan september har analytikerna kapat vinstestimaten för 17 av de största bolagen (i OMXS 30) medan tio bolag fått höjda vinstprognoser.

Samtidigt som analytikerna blivit alltmer skeptiska till bolagens förmåga att leverera, så har investerarna fortsatt att tro på börsen. Storbolagsindex OMXS 30 är upp 5 procent sedan 20 november, och 10 procent sedan 20 september. I takt med att aktiekurserna stigit har börsbolagens värderingsmultiplar expanderat. Det genomsnittliga p/e-talet bland Stockholmsbörsens mest omsatta bolag har stigit med hela 16 procent sedan november och med 24 procent sedan i september, före rapporterna för det tredje kvartalet.

Börsen har helt enkelt blivit dyrare.

Den ökade riskaptiten bland investerarna beror på flera saker, inte minst positiva signaler från USA. Annalkande framsteg i handelskonflikten mellan USA och Kina och ett fortsatt lågt ränteläge har gjort att börsen fått sig ett uppsving under det senaste kvartalet. Dessutom har flera konjunkturindikatorer visat tecken på att avmattningen i ekonomin kan ha bottnat. Humöret är på topp bland de amerikanska hushållen, då de gynnas av såväl lägre räntor som stark arbetsmarknad. Även det faktum att det är valår i USA kan vara positivt för det amerikanska näringslivet. Senast förra veckan vädjade Donald Trump till flygplanstillverkaren Boeing att så fort som möjligt lösa krisen kring den markbundna 727 Max-modellen, eftersom problemen kan påverka den amerikanska ekonomin negativt.

Men att de amerikanska lättnaderna skulle ha någon betydande påverkan på de svenska börsbolagens rapporter för fjolårets sista kvartal är mindre troligt. Den senaste tidens börsuppgång har snarare byggts av förväntningar på det nya året, än tro på det gångna kvartalet. Framför allt är detta tydligt i den för svensk aktiemarknad så tunga verkstadssektorn. Lars-Erik Lundgren, fondförvaltare på Aktieansvar, tror att vändningen dröjer för de cykliska verkstadsbolagen.

– Det fjärde kvartalet kommer inte vara vändpunkten för något av verkstadsbolagen, snarare lågpunkten. Konjunkturen har fortsatt att vara dålig i det gångna kvartalet. I bästa fall har den varit likadan som i tredje kvartalet. Men aktierna har fortsatt upp ändå. Många verkstadsaktier har ju stigit både 20 och 30 procent under det gångna kvartalet. Marknaden verkar helt enkelt tro att tillverkningsindustrin ska vända upp: amerikanska ISM-siffror och europeiskt PMI har nu på slutet vänt upp från låga nivåer och därför tror man att det ska få genomslag i bolagens siffror under 2020. Man har tagit ett bet på att q4 är det sista dåliga kvartalet och att det vänder nu, vilket gör att rasrisken är extra hög, säger Lars-Erik Lundgren.

Frida Bratt, sparekonom på Nordnet, håller med om den analysen. Industribolagen kommer troligtvis redovisa lite lägre vinster under fjolårets fjärde kvartal, men hon betonar även att marknaden i mångt och mycket kommer ta fasta på orderingång och andra framåtblickande signaler som säger något om resten av 2020.

– Det är viktigt hur bolagen guidar inför 2020, för här finns förväntningar på att vinsterna ska stiga med 9 procent under året. Det är inprisat att ljusningen finns vid horisonten, och det måste nu speglas i de framåtblickande delarna – som orderingången – av bolagens rapporter. Annars finns en fallhöjd.

Som exempel tar hon verkstadsjätten Atlas Copco, som återigen är Stockholmsbörsens största bolag, med en värdering på 27 gånger vinsten. Även Lars-Erik Lundgren tycker att Atlas Copcos värdering är utmanande.

– Aktien steg drygt 80 procent förra året, så det ska bli oerhört spännande att se hur det håller ihop i fjärde kvartalet. Affärsområdet Vakuum är särskilt intressant, eftersom det säljer mycket till halvledarbranschen, som ju vänt upp litegrann.

Även om de cykliska verkstadsbolagen utgör viktiga indikatorer för vart konjunkturen är på väg, finns det utrymme för andra intressanta händelser i den stundande rapportfloden. Ett exempel är effekterna av den stärkta kronan, som kan ha påverkat våra stora exportjättar, samtidigt som livet möjligen blivit något lättare för exempelvis importerande detaljhandelsbolag.

En annan konjunkturmätare, som Söderberg & Partners sparekonom Joakim Bornold tar upp, är att kolla hur det går för industrikonglomeraten som Lifco och Addtech och även de underleverantörer som är kopplade till dem samt vd-orden för industrikonglomeraten, eftersom det är ett sätt att mäta konjunkturen på en slags gräsrotsnivå ute i landet.

Men kanske är ändå fjolårets vinnare- respektive förlorarsektor mest intressanta i den annalkande rapportfloden. Fastighetssektorn har gått som tåget, men sektorn väntas inte vara någon raket under 2020, spår Frida Bratt.

– Det är möjligt att den lite svagare konjunkturen nu visar sig i form av högre vakansgrad på exempelvis kommersiella fastigheter. Det lär inte bli dramatiskt, men någon fastighetsfest tror jag överhuvudtaget inte att vi ska vänta oss av 2020, säger hon.

För att få koll på underliggande faktorer och faktiskt stämma av hur bolagen går och mår kontra värderingarna, ska man spana in de olika fastighetsbolagens främsta nyckeltal: driftnetto. Går man plus på att hyra ut fastigheten? Tjänar bolaget några pengar eller handlar det snarare om att höja värdet på sina fastighetsinnehav?

– Det är trots allt den bransch som har skapat flest förmögna människor men också flest före detta förmögna människor, säger Joakim Bornold.

Huruvida de nordiska bankerna är undervärderade eller inte tvistar såväl lärda som olärda. Bankerna har utmaningar på kostnadssidan – både vad gäller penningtvättsåtgärder och överträdelser av amerikanska sanktioner, men också kostnader för regelefterlevnad. Men är de svenska bankerna undervärderade i dagsläget?

– Swedbank och SEB som har tagit mest stryk är också de som är mest intressanta. Det som har hänt hittills i Swedbank har ganska lite bäring på banken och den svenska bankverksamheten, säger Joakim Bornold.

Kostnaderna för penningtvätt och amerikanska sanktioner är på sätt och vis kortsiktiga. I det längre perspektivet handlar det om hur bankerna står sig i konkurrensen, i den tilltagande digitala omställningen där bolånekriget med flera uppstickare tycks ha avtagit lite i styrka. Vad gäller storbanker framhåller Joakim Bornold att Danske Bank är den enda utländska bank som på allvar klivit in på den svenska bankmarknaden för att konkurrera.

Men det verkar vara svårt att konkurrera ut storbankerna.

– Jag tror det kommer att ta tid. Vad gäller bolån har jag svårt att tro att nya mindre aktörer lyckas ta särskilt stora andelar av marknaden. Likväl är det intressant att se till rådande bolånemarginaler.

Generellt borde bankerna gynnas av att Riksbanken har höjt räntan, men ännu är det oklart hur bankerna hanterar Riksbankens räntehöjning, eftersom den inte trädde i kraft förrän i januari i år och således inte kommer att märkas i resultatet hos bankerna förrän vid vårens rapporter.

– Men hur bankerna kommunicerar kring höjningen, samt vad de säger om sentimentet och aktiviteten bland deras företagskunder, är också intressant att hålla koll på. Bankerna värderas lågt och kurspotentialen torde vara relativt hög här jämfört med många andra sektorer där värderingarna stigit till all-time-high-nivåer, säger Avanzas sparekonom Johanna Kull.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.