Gröna guldet flagnar

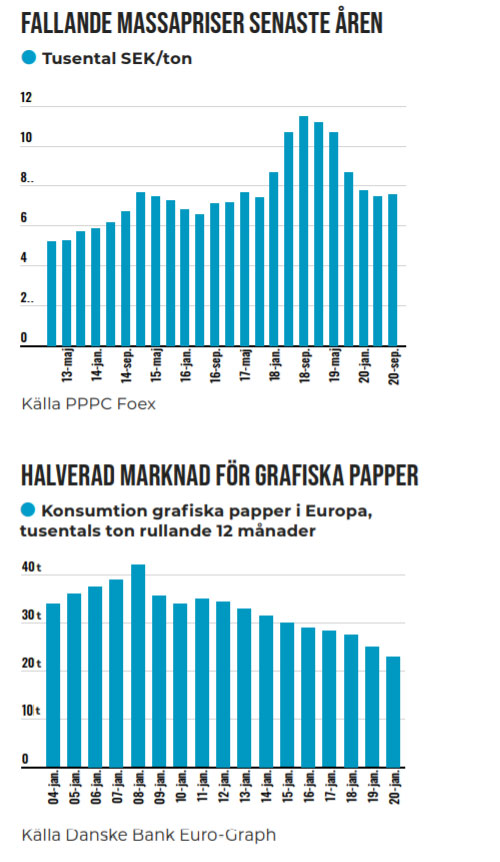

Under första kvartalet i år föll efterfrågan på tryckpapper med 30 procent, att jämföra med den årliga minskning på runt 5 procent som noterats sedan toppen 2006. För svensk skogsindustri som sitter tung i detta segment blev det signalen till mera drastiska åtgärder. Fram till nu har man klarat det genom utfasningar av i första hand äldre pappersmaskiner och underinvesterade bruk.

Först kom beslutet från SCA att stänga sina två magasinpappersmaskiner i Ortviken i Sundsvall. Någon vecka senare var det Stora Ensos tur att stänga en av de kvarvarande två tidningspappersmaskinerna i halländska Hylte. Samtidigt stänger Stora Enso två bruk för magasinspapper i norra Finland.

Det är uppenbart att ”tipping point” för tryckpappersproduktion har nåtts. Framtiden för tryckpapper är ett ”race to the bottom” där kostnadsläget, möjlighet till alternativproduktion och ägarens finansiella hälsa blir avgörande för vilka bruk som når stupstocken först.

Den svaga kronan gav svensk pappersproduktion en viss respit i detta skruvstäd som kallas omvandlingstryck. Men utan den hjälpen är framtiden för de kvarvarande maskinerna som Stora Ensos Hylte och Kvarnsveden, Holmens Hallsta och Bråviken mer eller mindre uträknad. Vissa nischer kanske kommer att bli kvar, men som volymprodukt är tidnings- och journalpapper på väg ut.

Finpapper på resa mot underjorden

Även inom finpappersproduktionen, tänk kopierings- och bokpapper, pågår en resa ner mot underjorden, där marknaden snabbt krymper. De kvarvarande svenska bruken, som Arctic Papers Grycksbo och Munkedal samt Stora Ensos Nymölla, har en jobbig framtid.

För svensk industri så är det en epok som går i graven. Tryckpappersproduktion var länge svensk skogsindustris paradgren. Här kombinerades svensk teknologisk framfusighet med det välsmorda logistiska flödet av virke ur den svenska granskogen. Granen med sina långa och ljusa fibrer var och är optimal för denna produktion. Ett exempel på det förstnämnda var när några pappersarbetare vid Stora Ensos bruk i Hylte kom på 70-talet på den så kallade ”slalomviran”, som med små investeringar kunde öka produktionstakten med upp till 40 procent.

Lägger man till låga elpriser och en sjunkande kronkurs så var en tidningspappersmaskin länge ett veritabelt sedeltryckeri. Under de bästa åren på 90-talet så kunde de generera en avkastning på sysselsatt kapital på över 30 procent. Någon räknade ut att Stora Enso vid Kvarnsveden under dessa glansdagar skulle kunna betala ett sju gånger högre pris för massaveden och ändå generera en tillfredställande vinst.

Men med den accelererande digitaliseringen runt millennieskiftet så stod det klart för många utomstående betraktare att domen mot detta industriben fallit. På en kapitalmarknadsträff med Stora Enso några år in på det nya decenniet, där den dåvarande koncernchefen Jukka Härmälä annonserade att en ny journalpappersmaskin skulle byggas i Kvarnsveden, frågade Goldman Sachs analytiker om Stora Enso-ledningen hade ”hål i huvudet”. Bara något år innan hade samma Härmälä gjort det fatala köpet av amerikanska Consolidated Papers, där tanken var att konsolidera och bygga ett världsledarskap för produktionen av journalpapper.

| Sveriges största skogsägare | |||||

| SCA | Holmen | Sveaskog | Bergvik 1) | ||

| År | 2019 | 2019 | 2019 | 2017 | |

| Total areal | milj hektar | 2,6 | 1,3 | 3,9 | 2,3 |

| – prodiktiv skog | milj hektar | 2 | 1,04 | 3,05 | 1,9 |

| – stående skog | milj hektar | 252 | 123 | 239 | 256 |

| Volym/ha | m3sk/hektar | 126 | 118 | 78 | 136 |

| Årlig avverkning | milj m3 sk | 5,3 | 3,27 | 7,4 | 7,4 |

| Årlig nettotillväxt | milj m3sk | 4 | 0,9 | 3,6 | 1,9 |

| Bokfört värde | mrd kronor | 69,7 | 41,3 | 36,6 | 48,8 |

| BV/volym skog | kr/m3sk | 277 | 336 | 153 | 191 |

| Redovisat rörelseres 2) | mln kr | 1740 | 1172 | 1483 | 1621 |

| Operativt kassaflöde | mln kr | 532 | 684 | 1418 | 834 |

| Direktavkastning | % | 0,7 | 1,65 | 3,9 | 1,7 |

| 1)Inklusive Bergvik Öst som ska tas över av BillerudKorsnäs 2)Ebitda, rörelseresultat före avskrivningar | |||||

Det var en av svensk industrihistorias sämsta affärer. Hela idén var fatalt feltänkt. För det första så har konsolidering inom processindustrin aldrig riktigt fungerat som i andra branscher. Det är de enskilda brukens lönsamhetsposition som är helt avgörande för framgång. Det gör att branschen som helhet har haft svårt att generera någon överlönsamhet. För i de större segmenten har perioder av hög lönsamhet alltid lett till överinvesteringar, då man med allt större maskiner kunde sänka sina egna produktionskostnader, men med det också sänka hela branschen.

En långsam reträtt

Därefter har det varit en långsam om än påtaglig reträtt. Några exempel är Stora Enso som har stängt ett par pappersmaskiner i Kvarnsveden och Hylte. Finska M-real har stängt ner finpappersproduktionen i Husum och Wiftsavarf. En sjunkande konsumtion till följd av digitaliseringen har gjort dessa segment döende. Från att ha varit sedelpressar har de förvandlats till ”runoff-objekt” där de körs så länge kassaflödet är positivt. När nu det senare blöder måste yxan fram. Därtill har en hel del mindre bruk mer eller mindre uttjänta bruk med olika inriktningar lagts ned. Och även om det pratas om ”creative dectruction” inom skogsindustrin, där nedläggningen av tryckpappersbruken ska bana väg för mer högförädlad produktion av nya produkter, så har svensk skogsindustri snarare backat in i framtiden och spelat på de gamla hästar som man har i stallet.

De stora satsningarna som skett i tryckpapperskrisens skugga är SCA:s nya massabruk i Östrand som ökade kapaciteten från 400 000 ton till 900 000 ton. Till det kan vi lägga den nu pågående utbyggnaden av linerproduktionen Obbola (liner är ytskiktet i wellpapp) från 450 000 ton till 725 000 ton. Södra har också byggt ut sitt massabruk i Värö från 425 000 ton till 700 000 ton och konverterat massabruket i Mörrum så att det också producerar textilmassa. Metsä Board (fd Mreal) byggde om finpappersbruket i Husum och producerar 400 000 ton kartong och 250 000 ton liner. BillerudKorsnäs nya maskin i Gruvön, där man skrotade den helt uttjänta parken för att bygga sin nya och ännu problemtyngda kartongpappersmaskin KM7, ska lyfta produktionen till 550 000 ton. Samtidigt ska Stora Enso ut med 450 000 ton liner från finska Uleåborg, där man nu stänger två tryckpappersmaskiner.

Går emot 90-talets strategi

Detta går emot 80- och 90-talets strategi då strävan var att komma närmare konsumenten och integrera framåt i produktionen för att kunna skapa en mer uthållig och stabil lönsamhet. Att bli fast som intermediär producent sågs inte som någon långsiktigt gynnsam position ur ett lönsamhetsperspektiv. Tanken var att sänka råvaruandelen av slutproduktens pris.

Visst, denna strategi hade sina brister, där de hopförvärvade skapelserna inte levererade den utlovade lönsamheten. Assidomäns kartongverksamhet slogs ju sönder och avyttrades eller apporterades in i Billerud, som senare gick ihop med Korsnäs. Samma väg gick resten av industriverksamheten och kvar blev Sveaskog. SCA sålde sin kartongverksamhet, förutom de två linerbruken i Obbola och Munksund.

Den stora frågan för svensk skogsindustri idag är om positionen som intermediär massa- eller pappersproducent är bättre nu än vad den var på 90-talet. Att priserna på långfibrig massa länge klättrade uppåt och gav ett visst understöd åt en tanke som är lika gammal som skogsindustrin själv: Nämligen den att det ska uppstå en brist på bra råvara av rätt kvalitet och då kommer Sverige med sin växande bas av långfibrig skogsråvara att skära guld.

Men denna tanke glömmer eller bortser från den starkaste kraften inom den industriella och ekonomiska utvecklingen under det senaste århundradet, dematerialiseringen. Dematerialiseringen har inneburit att materialinnehållet i stort sett alla industriprodukter har sjunkit påtagligt. Digitaliseringen är den mest påtagliga och aktuella kraften i detta. Och det finns inget som talar för att denna dematerialiseringsutveckling kommer att tappa kraft, när den har gått från att vara en ekonomisk driven teknisk utveckling till en överlevnadsfråga för mänskligheten. Det handlar inte längre bara om att sänka materialinnehållet i enskilda produkter utan den samlade materialanvändningen i ekonomin om helhet. Dessa krafter omfamnar även skogsindustrin.

Och ”intermediärspåret” har redan tappat rejält i bärkraft. Sedan toppen i maj 2018 har exempelvis priset på långfibrig massa fallit med 35 procent. En renodlad massaproducent som Rottneros har fått se resultatet gå mot noll. Södra skrapar visserligen ihop till ett positivt resultat, men avkastningen på sysselsatt kapital är nere på 4 procent. SCA med sin toppmoderna anläggning i Östrand nådde under första halvåret en avkastning på sysselsatt kapital på 1,2 procent. Med stora lager och en stärkt krona är det svårt att se att lönsamhetsutvecklingen för de svenska massaproducenterna ska kunna vändas i närtid.

Även kartongproducenterna har det kämpigt trots ljummet prat om att de ska ta marknad från plasten och att behovet av transportförpackningar ökar med den ökade e-handeln. Något påtagligt lyft för konsumtionen har inte kunnat skönjas, istället har den långsiktiga efterfrågan på kartong svårt att hänga med i den allmänna ekonomiska utvecklingen. Pappersförpackningar har ju en hel del nackdelar relativt plasten, där de är mindre flexibla och medför att man transporterar en hel del luft. Och produktionen är inte riktigt så miljövänlig som man vill göra gällande. Det gynnar knappast klimatet att förvandla växande trä till papper som, även om de går i retur någon vända, sedan eldas upp. Att det skulle finnas några slags ”gröna” kolatomer som är mindre skadliga är bara något som svensk skogsindustris mest ortodoxa lobby tror på.

Märklig uppvärdering av Billerud Korsnäs

Den krassa ekonomiska verkligheten är också att det går rätt knackigt. Den mest renodlade kartong- intermediären Billerud Korsnäs redovisar en lönsamhet i form av avkastning på sysselsatt kapital på 4 procent. Då ska man veta att produktionspaletten inkluderar en annan av de tidigare svenska skogsindustriella vinnarna, vätskekartong.

De nästan nedskrivna anläggningarna för produktion av säckpapper håller uppe avkastningen. Den tunga investeringen i den nya pappersmaskinen i Gruvön fortsätter att tynga lönsamheten för kartongerna, även om andra kvartalet var något bättre än de första. Men går man igenom Billerud Korsnäs halvårsresultat så slås man emellertid av att det är en mycket stor skillnad mellan koncernens resultat och lönsamhet jämfört med motsvarande uppgifterna för de enskilda divisionernas resultat. Någonstans finns ett slukhål. Kartongdivisionen redovisar ett rörelseresultat på 254 miljoner kronor. Säck- och kraftpapper kommer in på 193 miljoner och experimentverksamheten Solutions redovisar 1 miljon kronor för andra kvartalet. Koncernen däremot redovisar ett rörelseresultat på 117 miljoner kronor, exklusive omvärderingen av den kvarvarande skogen. På vägen upptill koncernen rinner det ner 331 miljoner kronor i något hål.

Att Billerud Korsnäs aktie hör till covidpandemins vinnare med en uppgång på nästan 50 procent sedan 16 mars och värderas till 30 miljarder kronor hör till en av dessa märkligheter som präglar aktiemarknaden av idag.

Visst det finns några segment som håller emot. Stora Ensos mera högförädlade kartonger, liksom Holmens och Metsäboards dito. Dessa tre klarar att leverera en avkastning på sysselsatt kapital på 15 procent. Men det är flera aktörer som vill nafsa på detta segment, som inte heller växer med någon större kraft.

Risk för överkapacitet

Och den uppenbara risken är att de kapacitetsökningar som nu sker inom kartong- och linersegmentet kommer att pressa lönsamheten framöver genom överkapacitet. Det finns många historiska exempel på det inom skogsindustrin. Priserna på 1920-tals-innovationen textilmassa kollapsade när Södra och andra fick upp ögonen för det och började konvertera sina bruk. Det gamla sulfitbruket, numera ”biraffinaderiet”, Domsjö Fabriker som också gick dit hamnade i samma grop.

När Stora Enso byggde en ny kartongmaskin i Skoghall på 90-talet så punkterades den tidigare överlönsamheten för vätskekartong. Och den har därefter aldrig kommit tillbaka till sina tidigare höjder. Svensk skogsindustri har många gånger klarat sådana problem genom en svag valuta. Det har vi inte nu.

Här hittar du fler reportage

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.