Latour: Bucklor i vapenskölden

Familjen Douglas gör sig inte till för aktiemarknaden. Man betonar långsiktigheten och det finns historier runt Stureplan om att sönerna Douglas förefaller obrydda när vissa innehav verkar uppenbart övervärderade.

”Vi är bönder”, är ett motargument som hörts från yngre generationen Douglas. Innebörden verkar vara att tillgångarna ska ägas i generationer och att några procents avkastning hit eller dit inte är det viktigaste.

Det här går så klart stick i stäv med fondförvaltares uppdragsbeskrivning där man har en plikt mot andelsägarna att inte säga nej till goda affärer av sentimentala skäl.

En värld av investeringar

Investmentbolagens pitch till marknaden är enkel och effektiv. Investeringen är automatiskt diversifierad. Men lika viktigt saluför de sitt renommé och goda namn. Genom ett köp i Investor, Kinnevik, Ratos eller Latour kan man enkelt få spegla sig i glansen av framgångsrika affärsmän som vet hur business ska göras.

Men för Latour har 2022 hittills varit ett minst sagt knackigt år. Aktiekursen är ned 47%, vilket kan jämföras med andra investmentbolag som Investor, som är back drygt 20%, och Ratos, som sjunkit med drygt 29% i år.

För en del investerare på börsen spelar de här investmentbolagen stor roll eftersom huvudägarna ofta förknippas med goda kontakter i näringslivet och har ett historiskt bra track record vad gäller kursutvecklingen. Där kopplas Investor ihop med Wallenbergsfären, Kinnevik med Stenbecks imperium och Ratos med Söderbergfamiljen, för att nämna några.

Och så förstås ätten Douglas och Latour.

TORNETS GRUND

Latour grundades av Gustaf Douglas 1985 och börsnoterades samma år. Bolaget beskriver sig själv som en aktiv huvudägare i alla innehav och 62% av innehaven har ägts i mer än 20 år av koncernen, enligt bolagets hemsida.

I de helägda rörelserna finns Bemsiq, som sysslar med fastighetsautomation, logistiklösningsbolaget Caljan, verktygsbolaget Hultafors, industribolaget Nord-Lock, energieffektiviseringsföretaget Swegon och investmentbolaget Latour Industries. Dessa värderade Latour till drygt 46 miljarder kronor den siste juni i år. Tillsammans har de en omsättning på drygt 18 miljarder kronor och sysselsätter drygt 7600 personer.

I den noterade delen av portföljen har Latour innehav i låsteknikföretaget Assa Abloy, säkerhetsbolaget Securitas, byggföretaget Sweco, belysningsbolaget Fagerhult, industribolaget Alimak Group, laddlösningsföretaget CTEK, luftfiltreringsbolaget Nederman, norska återvinningsteknikbolaget Tomra, industriteknikbolaget HMS Networks och stängseltillverkaren Troax. Värdet på dessa poster uppgick till drygt 64 miljarder kronor sista juni i år.

Med andra ord ligger investerarbolaget tungt i mer bygg- och industritunga verksamheter där hög teknisk kompetens efterfrågas.

TV-GREVEN

Ätten Douglas härstammar från Skottland. Redan 1654 blev släkten adlad av Drottning Kristina och familjen har genom historien haft flera framträdande positioner inom både politiken och näringslivet i Sverige. Men att greve Gustaf Douglas skulle bli ägare till ett investmentbolag var inte självklart. Med ett fint namn men utan några direkta pengar att tala om studerade han på Handelshögskolan men tog ingen examen. Istället blev det en MBA på Harvard Business School.

Från vänster: John Dahlfors, vd Boliden, säljaren Gustaf Douglas och Rune Andersson, vd Trelleborg AB.

Foto: Tomas Oneborg/SvD

Efter att bland annat ha varit chef för TV2, VD på Aktiespararna och VD för Dagens Nyheter-koncernen var det fastighetsaffärerna som drev honom framåt. Under 1980-talet träffade han Melker Schörling, som han utsåg till VD för Securitas. Genom skickliga förvärv av industribolag, såsom låsbolaget Assa, och avknoppningar och sammanslagningar lade de grunden för Latours fortsatta resa.

Enligt årsrapporterna äger familjen Douglas drygt 75% av Latour och kontrollerar drygt 78% av rösterna, vilket värderas till drygt 87 miljarder kronor. Gustaf Douglas äger enligt Holdings även aktier för cirka en miljard kronor i Investor.

Inom familjen äger den nu 84-årige patriarken 36,5% av familjens holdingbolag. Hans fru Elisabeth Douglas äger 14,8%, medan sönerna har vardera 24,3%. Detta så att resterande delen av familjen, så som Gustaf Douglas själv uttrycker det, tillsammans kan rösta ner honom ifall han “tappar förståndet”.

| Ägare | Ägande |

| Gustaf Douglas | 36,5% |

| Elisabeth Douglas | 14,8% |

| Erik Douglas | 24,3% |

| Carl Douglas | 24,3% |

VALBEREDNINGEN GER MAKT

Något som kännetecknat Gustaf Douglas ägarskap genom åren är vikten av att ha rätt person på rätt plats. I flera tidigare intervjuer är detta något han lyft fram. Det var därför inte överraskande att just posten som valberedningens ordförande var det sista han valde att lämna över till sönerna i Assa Abloy, Fagerhult och Securitas.

Överlämnandet smögs ut i Securitas medan det kommunicerades genom ett pressmeddelande för Assa Abloy 2015.

Under åren som följde deltog de två sönerna i valberedningens arbete och satt även i styrelsen. Men samma vår som pandemin bröt ut verkar intresset ha svalnat. 2019 gjorde Gustaf Douglas sitt sista år i valberedningen för Latour. Under våren 2020 framkommer det i kallelserna till årsstämman att Eric Douglas inte längre är omvald till valberedningen till Fagerhult. Några dagar senare kommer ett pressmeddelande om att valberedningen inlett sitt arbete i Securitas, men där står Carl Douglas inte längre med på listan. I februari 2021 skickar Securitas ut ett pressmeddelande om att Carl Douglas avböjer omval till posten som vice ordförande. Senare samma höst står han inte heller med som deltagare i valberedningen för bolaget.

Att Douglas-familjen inte längre finns med i valberedningarna till de här stora innehaven förklarar Latours VD Johan Hjertonsson så här:

“Det är en fullt naturlig utveckling att Investment AB Latour som organisation är representerad i valberedningen och som den direkta huvudägaren i alla de börsinnehaven du nämner. Familjen Douglas är huvudägare i Latour och aktiva i Latours styrelse.” skriver han i ett mejl till Afv.

DE TVÅ TORNEN

Att Latours grundare Gustaf Douglas varit mån om att behålla kontrollen av sitt livsverk inom familjen är ingen hemlighet.

Utöver ägandet via familjens bolag direktäger yngste sonen Eric Douglas aktier för ett värde av 301 miljoner kronor i Latour, vilket ger honom ytterligare 0,15% av rösterna. Han sitter bland annat med i Fagerhults styrelse liksom i familjens skogsbolag Boxholms Skogar.

Foto: Jack Mikrut/SCANPIX

Äldste sonen Carl Douglas gärningar har nått allmänhetens ögon genom sina djupdykningar på Östersjöns botten med sina bolag Marin Mätteknik och Deep Sea Production. Det var bland annat han som ledde teamet som lokaliserade den nedskjutna DC-3:an utanför Gotland för drygt tjugo år sedan. Hans insatser i affärerna är mindre tydliga. Enligt Holdings äger Carl Douglas drygt 24% av Wasatornet genom sitt bolag Vargtornet. Vid årsskiftet hade Vargtornet drygt 630 miljoner kronor i kassan. Han lämnade Securitas styrelse förra året men sitter kvar i bland annat kvar som styrelseledamot i Assa Abloy.

BUCKLOR I SKÖLDEN

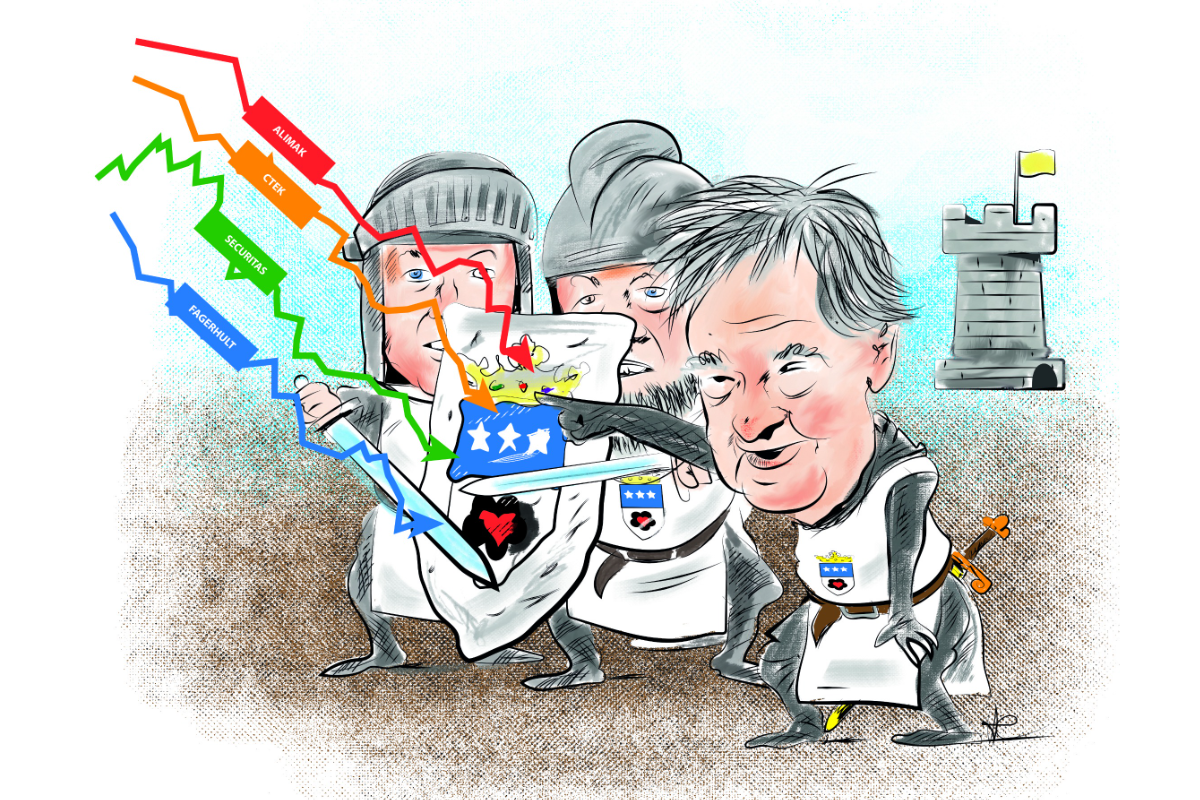

Ättens Douglas vapensköld har tre stjärnor i rad, men några stjärninvesteringar har det inte varit bland börsbolagen på senare tid.

Batteriladdningsspecialisten CTEK börsnoterades av riskkapitalbolaget Altor hösten 2021 och Latour köpte direkt aktier för drygt en miljard kronor, vilket motsvarade cirka 31% av bolaget. Sedan börsnoteringen har CTEK tappat drygt 43% av värdet medan Stockholmsbörsen är ned 19% under samma tidsperiod.

I september 2017 köpte Latour riskkapitalbolaget Tritons stora ägarpost i bygghissbolaget Alimak Group. Under 2018 och 2020 utökade Latour sitt innehav kraftigt, men sedan dess har kursen gått ned. Sedan Latours investering 2017 har bolaget åkt ned 36% i värde medan Stockholmsbörsen tagit hissen upp med drygt 64%. Nedgången motsvarar drygt 2,4 miljarder kronor.

| Bolag | % i år |

| Troax | -63% |

| Ctek | -61% |

| Sweco | -50% |

| HMS | -47% |

| Tomra | -45% |

| Alimak Group | -40% |

| Fagerhult | -34% |

| Securitas | -30% |

| Nederman | -29% |

| Assa Abloy | -17% |

I samband med att stängseltillverkaren Troax börsnoterades i mars 2015 gick Latour in och köpte 30%. Sedan IPO:n har bolaget stigit med över 500%, men bara i år har aktien tappat 63% i värde, motsvarande drygt 17 miljarder kronor.

För de stora pjäserna på Latours bord, det vill säga Securitas, Assa Abloy, Fagerhult, Sweco och Tomra (se tabell), har 2022 också varit ett tufft år. Säkerhetsbolaget är ned drygt 30%, låsföretaget ned 17% och belysningsspecialisten har också fallit med 34% i år.

Räknat i kronor och ören så innebär det att hela Latours börsnoterade portfölj har tappat drygt 37 miljarder kronor i värde sedan årsskiftet.

Trots detta handlas Latour till en stor premie.

SJÄLVFÖRVÅLLAD PREMIE?

Latour är på sätt och vis ett mer klassiskt investmentbolag än sina konkurrenter på börsen. När andra investerare fyllt portföljen med mjukvarubolag och snabbt växande techlösningar har Latour istället fokuserat på bolag inom byggsektorn och tyngre industri.

Samtidigt sitter familjen Douglas på en betydande del av innehavet i Latour vilket gör att aktien inte har hög likviditet. Lägg därtill de investmentbolagspecialiserade fonderna som mer eller mindre är tvingade att ha Latour i sin mix. Det betyder att det bara blir en liten del av utomstående aktier kvar som det kan handlas med.

Foto: Pressbild/DNB

“Av princip kommenterar vi inte vår aktiekurs, men hoppas att den information vi lämnar i våra delårsrapporter löpande kan ge marknaden och ägarna möjligheten att själva skaffa sig en god uppfattning om Latour”, skriver Johan Hjertonsson till Afv.

Anledningen till att Latour handlas till en kraftig premie kan bero på dåligt självförtroende vad gäller värderingen på de onoterade bolagen i koncernen, enligt analytiker som Afv ha talat med.

Latour värderar sina helägda industrirörelser till 16x EV/EBIT på rullande 12 månader medan konkurrenter som handlas på börsen, såsom Addtech, Indutrade och Lifco har en värdering på 22-26x, enligt Joachim Gunell, aktieanalytiker på DNB som följer bland annat Latour och Kinnevik.

Han menar att substanspremien är motiverad och att Latours industribolag presterat en organiskt tillväxt, avkastning på operativt kapital och vinsttillväxt per aktie i linje med jämförbara noterade bolag.

”Latour är slipade investerare”, säger Joachim Gunell och fortsätter:

“De besitter den industriella expertisen för att bygga globala bolag via decentraliserat beslutsfattande med evig horisont.”

Här hittar du fler reportage

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.