Analys Absolent

Absolent: Gasen i botten men ingen rök

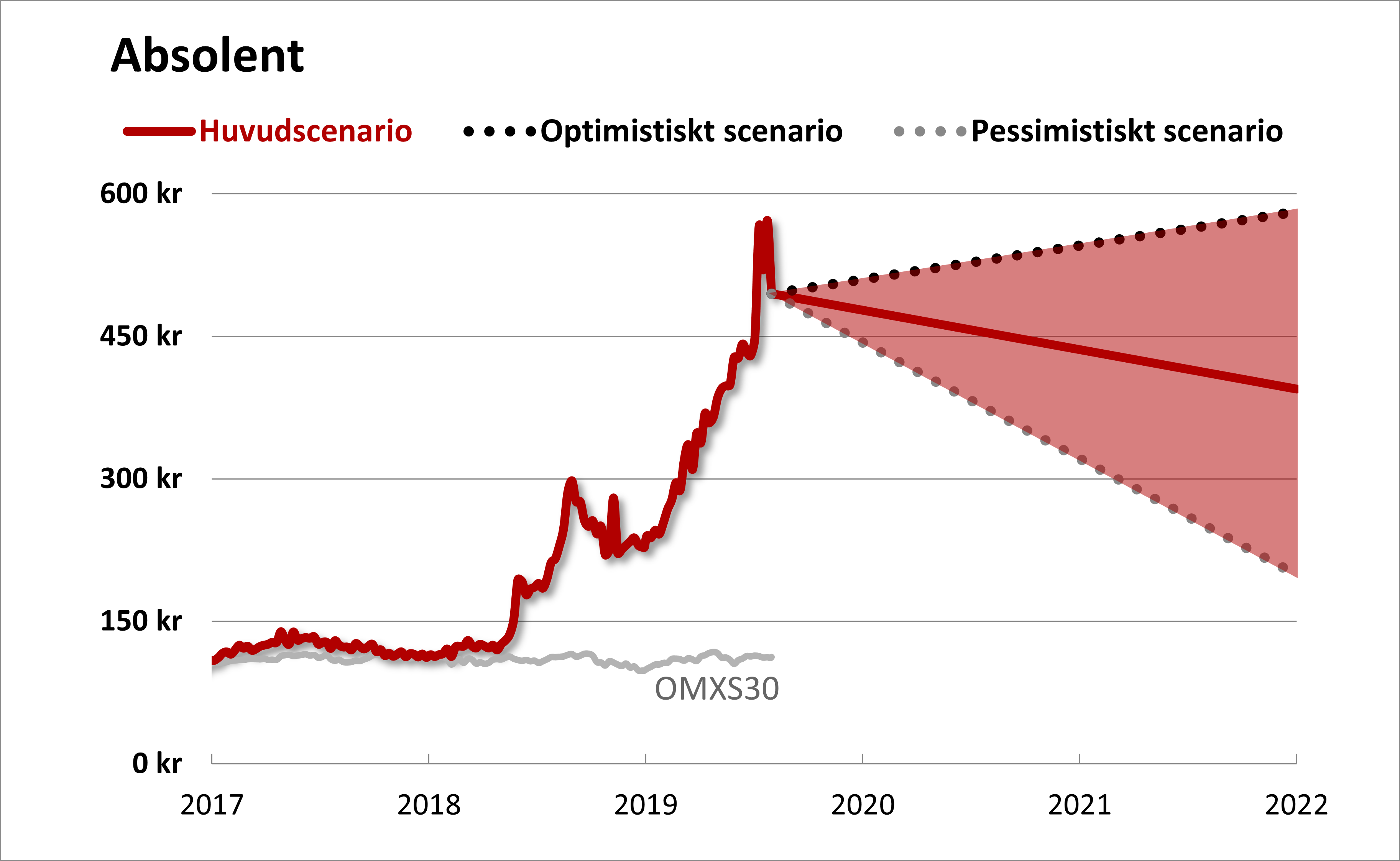

Absolent (495 kr) har på kort tid seglat upp som ett av de större bolagen noterade på First North. Den som följde vårt köpråd för drygt ett år sedan fick knappt tre gånger pengarna och börsvärdet närmar sig nu 6 miljarder kronor. Trots det har detta fina tillväxtföretag mindre än 2 000 ägare och inga analytiker följer bolaget.

Absolent utvecklar och tillverkar filtreringsprodukter för tillverkningsindustrin. Bolagets kunder sysslar ofta med någon form av metallbearbetning där luften i och kring maskinerna behöver renas från oljedimma, rök och stoft som annars är skadligt för både maskin och människa.

Hårdare krav på bättre arbetsmiljö för de som jobbar i processindustrin är en viktig drivkraft. Den organiska tillväxten varierar en del över tid men har senaste åren legat kring 10 procent årligen. Rörelsemarginalerna kring 20 procent ligger i toppskiktet bland de börsnoterade industriföretag vi har i Sverige.

Dagens kvartalsrapport från bolaget var åt det svagare hållet. Tillväxten lyftes visserligen kraftigt av förvärv men den organiska tillväxten var ovanligt låg. Marginalen försvagades mycket på grund av att de förvärvade bolagen har sämre lönsamhet än Absolents förstklassiga.

| Q2 2019 | Q2 2018 | |

| Omsättning | 220 Mkr | 169 Mkr |

| – tillväxt | +30% | +48% |

| – varav organisk | +4% | +29% |

| Rörelseresultat (Ebita) | 38 Mkr | 37 Mkr |

| – rörelsemarginal (Ebita) | 17,3% | 21,8% |

| Vinst per aktie | 2,25 kr | 2,40 kr |

Just förvärv är kanske det område där bilden av Absolent förändrats allra mest under året. Från att tidigare köpt något bolag om året har Absolent hunnit med hela sex köp bara i år.

Strategin är tydlig. Absolent håller på att expandera från den ursprungliga affären inom maskinbearbetning till totalt sex stycken marknadssegment. I februari förvärvades brittiska DCS inom bulkhantering av stoft. I juli följde ytterligare två plattformsförvärv, kanadensiska Diversitech inom rening av svets- och skärrök samt finska Jeven inom storköksventilation.

Det finska bolaget, med produkter som spiskåpor och ventilationsprodukter för restauranger och storkök, sticker ut som mest väsensskilt jämfört med Absolents gamla verksamhet. Att hantera nya typer av kunder och försäljningskanaler är en risk.

Absolents förvärv under 2019

| Bolag | Land | Verksamhet | Omsättning | Marginal | Prislapp |

| SMK Sverige AB | Sverige | Underleverantör av komponenter till Absolent | 43 Mkr | 8% Ebitda | 3,8x Ebitda |

| DCS | Storbritannien | Sugsystem för stoft från bulkhanteringsprocesser | 136 Mkr | 13% Ebitda | 4,5x Ebitda |

| CEE | Storbritannien | Stoftsugningsutrustning | i.u. | i.u. | i.u. |

| Diversitech | Kanada | Utrustning för rening av svets- och skärrök | 140 Mkr | 14% Ebitda | 4,9-7,2x* Ebitda |

| Jeven Global | Finland | Utrustning för storköksventilation | 126 Mkr | 11% Ebit | 7,2-9,2x* Ebit |

| Kerstar | Storbritannien | Tillverkar högvakuumdammsugare för industri | 30 Mkr | 18% Ebitda | 4,8x Ebitda |

| *Beroende på utfall för tilläggsköpeskillingar |

Förvärven lyfter omsättningen rejält under både innevarande och nästa år även om de också pressar rörelsemarginalen något.

Absolent sitter fortfarande med nettokassa så det finns utrymme för fler förvärv, men det räknar vi som brukligt inte med i våra prognoser nedan.

| Absolent | ||||

| Börskurs: | 495,00 kr | |||

| Antal aktier (miljoner): | 11,3 | |||

| Börsvärde: | 5 603 Mkr | |||

| Nettokassa: | 59 Mkr | |||

| VD | Axel Berntsson | |||

| Styrelseordförande | Mikael Ekdahl | |||

| Börsplus huvudscenario | ||||

| 2018 | 2019E | 2020E | 2021E | |

| Omsättning | 644 | 1 030 | 1 288 | 1 416 |

| – Tillväxt | 31,0% | 60,0% | 25,0% | 10,0% |

| Rörelseresultat (Ebita)* | 132 | 180 | 219 | 255 |

| – Rörelsemarginal (Ebita)* | 20,5% | 17,5% | 17,0% | 18,0% |

| Resultat efter skatt | 97 | 141 | 171 | 198 |

| Vinst per aktie | 8,61 | 12,40 | 15,10 | 17,50 |

| Utdelning per aktie | 1,50 | 2,00 | 2,50 | 3,00 |

| Direktavkastning | 0,3% | 0,4% | 0,5% | 0,6% |

| Avkastning på eget kapital | 31% | 32% | 29% | 26% |

| Operativt kapital/omsättning | 20% | 21% | 22% | 22% |

| Nettoskuld/EBIT | -1,3 | -0,9 | -1,1 | -1,5 |

| P/E | 57,5 | 39,9 | 32,8 | 28,3 |

| EV/EBIT | 42,0 | 30,8 | 25,3 | 21,7 |

| EV/Sales | 8,6 | 5,4 | 4,3 | 3,9 |

| *Absolent redovisar enligt K3 (ej IFRS) vilket medför avskrivningar på förvärvade immateriella tillgångar. Detta speglar ej kassaflödet varför vi använder Ebita som relevant resultatmått. |

Värderingen är det största hindret med att äga aktien. Den är skyhög jämfört med andra bolag inom någorlunda likartade typer av produkter som Nederman, Systemair eller Lindab. Låt vara att dessa är mindre lönsamma och växer betydligt sämre.

Värderingen är hög även jämfört med andra snabbväxande produktbolag med strukturell tillväxt och lite miljöstämpel så som Nibe (energieffektiva värmepumpar), Beijer Ref (miljövänliga kylaggregat) eller Garo (laddstolpar till elfordon och annan elutrustning).

| Bolag | Avkastning 1 år % | P/E 2020E | EV / Ebit 2020E | EV / Sales 2020E | Ebit-marginal 2020E % | Årlig tillväxt i omsättning 2019-2021 % |

| Absolent | 121,4 | 33,0 | 25,2 | 4,3 | 17,0 | 17,3 |

| Nederman | 14,7 | 13,9 | 11,3 | 1,1 | 9,8 | 3,9 |

| Systemair | 30,9 | 12,0 | 10,8 | 0,9 | 8,0 | 5,9 |

| Lindab | 89,9 | 12,4 | 11,0 | 1,0 | 9,2 | 3,2 |

| Nibe | 40,6 | 26,3 | 22,2 | 2,9 | 12,9 | 4,3 |

| Beijer Ref | 15,4 | 27,3 | 22,1 | 1,9 | 8,8 | 6,1 |

| Garo | 72,5 | 27,4 | 21,5 | 2,8 | 12,9 | 9,9 |

| Genomsnitt | 55,0 | 21,8 | 17,7 | 2,1 | 11,2 | 7,2 |

| Källa: Börsplus / Factset | ||||||

För ett konjunkturkänsligt bolag med en lite svag kvartalsrapport i ryggen känns inte en sådan värdering helt motiverad. En nästan helt ny ledningsgrupp sedan 2018/2019 och det faktum att bolagets teknikchef nyligen sålde aktier för 9 Mkr till kurser långt under dagens inspirerar inte heller.

Det lönar sig sällan att gå emot välskötta företag med gynnsamma trender och goda förutsättningar att växa med billiga förvärv och expandera globalt. Även om ett säljråd ligger nära till hands på basis av den höga värderingen stannar vi därför med en neutral inställning till aktien.

| Absolents tio största ägare | Värde (Mkr) | Andel |

| Mexab Industri AB | 3 175 | 56,7% |

| Joakim Westh | 776 | 13,8% |

| Carl-Henric Svanberg | 517 | 9,2% |

| Ola Burénius | 134 | 2,4% |

| Lannebo Fonder | 124 | 2,2% |

| Eva Landh | 97 | 1,7% |

| Pontus Broberg | 60 | 1,1% |

| Mikael Ekdahl | 55 | 1,0% |

| Axel Berntsson | 46 | 0,8% |

| Avanza Pension | 44 | 0,8% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser