Allt ljus på skulderna

Redovisningsregelverket IFRS har fram till nu gömt operationell leasing i årsredovisningens notpaket. Dessa långtidshyrda lokaler, fordon, maskiner och så vidare har utgjort omfattande rörelsetillgångar, men utanför den egna balansräkningen. Placerarkollektivet har sannolikt endast noterat årets löpande ”hyreskostnad” i resultaträkningen.

Sedan 1 januari 2019 gäller IFRS 16. Denna nya spelregel kan liknas vid att i hyrestunga bolag stoppa ned huvudet under ytan och överblicka hela det isberg som utgör rörelsens ekonomiska balansräkning, inklusive de långtidsinhyrda tillgångar och skulder som hela tiden lagt grunden till intjäningen. Med IFRS 16 ska framtida operationella leasing-åtaganden nu redovisas. Det sväller leasetagarens balansräkning med dels nuvärdet av leasingtillgången, men också med motsvarande räntebärande leasingskuld. Resultaträkningens hyreskostnad ersätts med en del av-/nedskrivningar, på tillgången, och en mindre del belastning på finansnettot, från skulden.

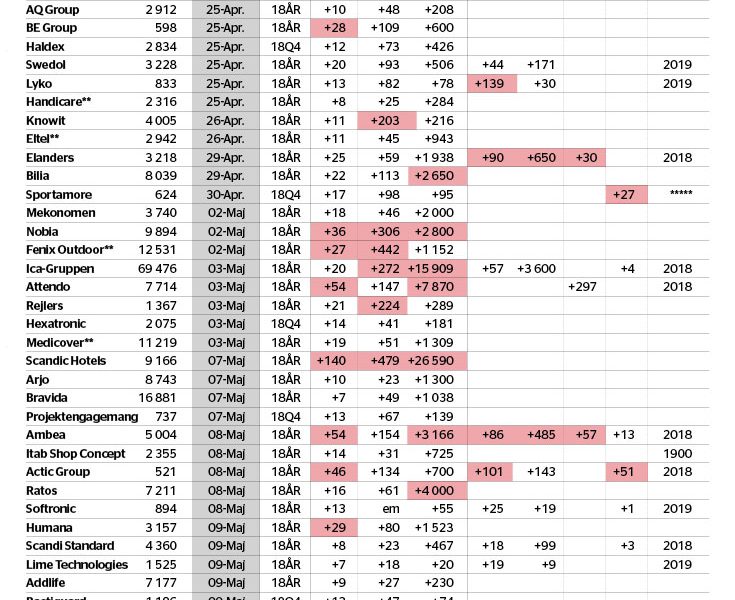

Affärsvärlden listar här 50 av Stockholmsbörsens bolag som har guidat stora IFRS 16-effekter. En gemensam nämnare mellan många är driftsställen i hyrda lokaler, som butikskedjor och lokala kontorsnät. Scandic kan bli ”värst”, eftersom inhyrda hotell ökar tillgångssidan till 2,5 gånger dagens storlek och räntebärande skulder till nära 6 gånger.

Överraskningen blir störst i första kvartalet, men var vaksam hela året. Utan justering av tidigare period kan exempelvis 2019 års ebitda och fria kassaflöde vara kraftigt IFRS 16-dopade (uppåt).

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.