Better Collective

Flyktiga vinster fordrar bättre odds

SÄLJ Senare års skållheta investeringsklimat kring internetbaserat pengaspel och dobbel har varit svårt att missa när marknadsföringsfloden svämmat över på brädden. En stor del förklaras av hur branschens rådgivarsida lyckats locka in även större institutionella pengar till offensiva nätgambling-projekt i noterad miljö. Bland de senaste årens allra hetaste investerartrender har varit affiliates, de marknadsföringspartner, eller dörrinkastare, som lockar till sig och slussar in nya spelarinsättningar till nätgamblingens operatörer. Förvärvsbygget Catena Medias notering tidigt 2016 blev här en första initial börsframgång på svenska listor.

Några som definitivt hade ögonen på Stockholms miljardrullning är grundarduon bakom Köpenhamnsbaserade Better Collective (BC). Från att som studenter runt 20-årsstrecket ha startat redan år 2002 är Jesper Søgaard, vd, och Christian Kirk Rasmussen, operativ chef, nu bland de mest erfarna och framgångsrika affiliate-entreprenörerna i Europa, den storleksmässigt fortsatt dominerande samt mest mogna affiliate-regionen globalt. BC inriktades tidigt mot nätbaserad sports betting, vadslagning på sport, och i dag är bolaget världens största sports betting-affiliate. I 2017-siffrorna stod sports betting för över två tredjedelar av intäkterna. Flertalet övriga större affiliate-bolag är tydligt fokuserade mot nätkasino.

Efter en imponerande organisk tillväxtresa med god lönsamhet hakade danskarna så sent som våren 2017 på rådgivarmantrat kring aggressiv förvärvsstrategi. Den 8 juni 2018 följde en börsnotering i Stockholm som drog in nära 70 miljoner euro. Teckningskursen sattes till 54 svenska kronor, första handelsdagen stängde aktien på 68 kronor, följt av klättring till som högst knappa 90 kronor under sommaren och ett tapp till som lägst knappt 52 kronor i höstens börsturbulens. I skrivande stund är analyskursen 73,50 kronor, och börsvärdet på motsvarande 3,0 miljarder svenska kronor knappar in på Catena Medias nedåttrendande 3,6 miljarder.

Oavsett om gambling ses som underhållning eller som ett växande samhällsproblem så finns det som bekant grader även i helvetet. Här vill en del lyfta de populära sportspelen som – relativt sett – mer underhållningsdrivna samt mindre skadliga än nätkasino. Flera länder har striktare reglering av eller förbud mot nätkasino, men tolererar nätbaserade sportspel i högre utsträckning. Det sistnämnda gäller inte minst USA, där en gigantisk tillväxtmöjlighet nu kan öppna upp sig delstat för delstat för bolag som BC, sedan fjolårets beslut av högsta domstolen att ta bort en federal lag som förbjöd flertalet former av sports betting.

En trend som därtill gynnat BC är övergången till reglerade licenssystem i land efter land i Europa, nu vid årsskiftet även i Sverige. Det gör branschen mer transparent jämfört med tidigare vilda västern-situation, där kortsiktiga entreprenörer utmanat statliga spelmonopol inte minst från lågreglerade EU-basen Malta. BC har mindre regulatorisk risk framåt genom att sitt fokus på redan, eller snart, reglerade marknader. De har därtill drivit verksamheten från Danmark, vilket gjort att vinster fått täcka även fullt normal bolagsskatt. Därtill har BC inte fokuserat på att slussa spelare mot engångsbetalning (cpa), utan på intäktsdelning (revenue share) där operatören i stället delar med sig av spelarens intäktsström långsiktigt.

Utöver standardverktyg, såsom över 2 000 innehållssajter samt sökordsoptimering, så har BC även produkter med betydligt högre teknisk och stordriftsmässig verkshöjd. BC:s starkaste tillgångar kan vara dess sociala gambling-communities, såsom bettingexpert.com, där spelarna själva genererar innehåll kring sitt spelintresse, vilket driver tillväxt utan att BC investerar i annat än en attraktiv plattform.

Studeras BC:s intäktsresa var den totala tillväxten på 53 procent 2016 helt organisk (se grafik). De 51 procent totalt 2017 respektive 54 procent totalt, eller hela 97 procent proformajusterat, 2018 som följt byggde alltmer på förvärv. Den tidigare fina organiska tillväxttrenden är inte lika säker längre, efter inbromsning till goda 28 procent 2017 och till betydligt svalare 9 procent 2018.

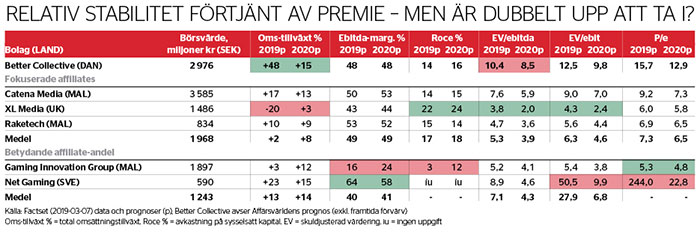

Med stark konkurrensposition i rätt segment utgår Affärsvärlden ändå ifrån att BC växer organiskt med motsvarande dubbla den globala totalmarknadstillväxten på kort sikt, utifrån färska prognoser från H2 Gambling Capital. Det innebär 16 procent organiskt, eller hela 48 procent ej justerat för 2018 års förvärv, för 2019 samt 15 procent 2020, motsvarande högst tillväxt i branschen ställt mot Factsets estimat (se tabell). Vi ser dock skalfördelar motverkas av hög konkurrens, kostnader för regelefterlevnad samt USA-expansion. Grundtesen är därför att ebita-marginalen taktar vidare kring runt 47 procent till år 2020, eller runt 48 procent på ebitda-nivå och ungefär i linje med branschkollegerna. Då värderas helheten, före ytterligare förvärv, till ev/ebitda 9 respektive p/e 13 för 2020. Det motsvarar en premiumvärdering på ungefär dubbla branschens 2020-multiplar.

Den stora frågan är dock hur hållbara sedelpresslika affiliate-affärer är långsiktigt. I prospektet tolkade BC europeiska nätgamblingssiffror. Bland annat hur affiliates redan 2017 levererade hela 40 procent av de europeiska bruttospelintäkterna samt att av nettoomsättningen som blev över, efter bonusar och transaktionskostnader, så var operatörerna, enligt BC, villiga att släppa en hela 50-procentig andel till affiliates. Omställningen från landbaserade spelmonopol till nät-/mobilbaserade privata gamblingaktörer reglerade under nya licenssystem lockade in allt fler operatörer i ett allt aggressivare marknadsföringskrig. Men långsiktigt: vilken vettig, hårdreglerad och konsoliderad bransch tänker betala uppemot en femtedel av sin nettoomsättning i generösa intäktsdelningar till horder av externa och kapitallätta marknadsföringspartner, där flertalet saknar långsiktiga särskiljande konkurrensfördelar?

Gott om möjliga europeiska förvärv, där små och medelstora aktörer villigt säljer sig till låga multiplar, är inget unikt för BC, men det kan bättra på Affärsvärldens prognoskalkyl kortsiktigt. Samtidigt visas i grafiken hur BC:s förvärv redan byggt upp betydande immateriella tillgångar, där merparten är goodwill, sajter och domäner som nedskrivningsprövas som en enhet. Bortsett tidsvärdet på pengar så måste dagens ebita-intjäning ticka på i minst uppemot fem år, eller öka, för att BC inte ska få hål i sin balansräkning.

Vid noteringen åtog sig ledning, nyckelpersoner och styrelse att inte sälja några aktier till och med juni i år. Den huvudägande grundarduon har självklart full rätt att ta hem vinst från en imponerande entreprenörsresa, men signalvärdet av en sådan eventuell exit utgör ändå en nedsidesrisk.

Att Better Collective på många sätt är idealet bland nätgamblingens affiliates avspeglas redan i en korrekt premievärdering. Ur Affärsvärldens perspektiv talar dålig långsiktig visibilitet kring såväl grundaffärens lönsamhet som förvärv dock emot att åsidosätta högre värderingsmultiplar på affiliates, hur mycket totalmarknaden än må växa kortsiktigt. Antalet säkra år av fortsatt hög vinstmarginal är i bästa fall en ovisshet, i sämsta fallet blir de få.

Affärsvärlden ger Better Collective säljråd mot en ettårig riktkurs på 45 svenska kronor, där aktien blir mer tydligt värd risken för dem som vill investera i gambling.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.