Frånsprungen av tjurarna

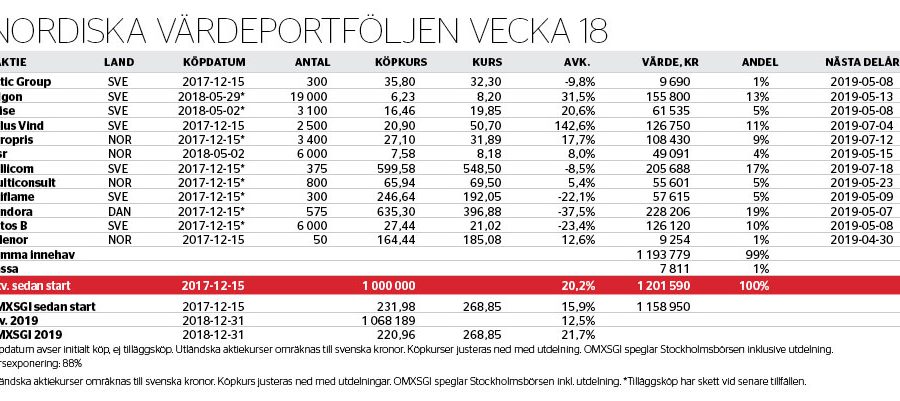

Med rapportperioden inledd är Nordiska Värdeportföljens avkastningsläge ungefär detsamma som hittills i år: övervikt mot defensiva värdecase och försiktighet med cykliska, belånade innehav ger inte avkastningar som matchar ett pånyttfött cykliskt topprally. Särskilt inte när modellportföljens största värdecase Pandora arbetat i motsatt riktning.

Totalavkastningen så här långt 2019 stannar på knappt 13 procent. Normalt sett god avkastning på knappt fyra börsmånader, men inte relativt en Stockholmsbörs som tjurrusat nära 22 procent – motsvarande runt tre genomsnittliga börsår (de där genomsnittsåren är dock ovanliga, då börsen tenderar att alternera mellan betydligt större uppgångar och fall).

Även med en långsiktig värdestrategi som inte jagar index bjuder de närmsta veckornas rapportperiod dock förstås på viktiga signaler kring uppvärderingspotentialen i portföljens aktiecase. Förhoppningen inför perioden var att portföljens:

• Större värdecase i defensiva branscher, som Europris, Millicom och Telenor, skulle leverera stabil tillväxt i de lågvärderade kassaflödena.

• Turnaroundbolag, som Multiconsult, Oriflame, Pandora och Ratos, skulle rida ut stormar eller visa upp fler friska skott.

• Småbolag, som Allgon, Arise, Eolus Vind och Insr, skulle bevisa att de förtjänar att upptäckas av fler, inte minst institutionellt kapital.

Facit så här långt inleddes med en godkänt stabil rapport från näst största innehavet Millicom (17 procent). Telekomoperatören levererade en marginellt ökad jämförbar lönsamhet för huvudsegmentet Latinamerika, där marknadspositionerna det senaste året stärkts av ett avslutad strategiskt förvärv (Cable Onda) och ett pågående (Telefonicas mobiltillgångar i Costa Rica, Panama och Nicaragua).

Norska lågprishandlaren Europris (9 procent) hölls tillbaka av negativ påskeffekt (att påskförsäljningen i år hamnar i kvartal två, mot kvartal ett i fjol). Justerat för det har 2019 års försäljningstillväxt i jämförbara butiker varit godkänd, på ”medelhöga ensiffriga” procenttal till och med fjärde veckan i april. Kvartalets lönsamhet var dock en besvikelse till följd av högre än väntade extrakostnader för logistik inför öppningen av det nya centrallagret (planerad till 23 maj i år).

Eolus Vind (11 procent) levererade ännu ett av sina mellankvartal utan större förseningar eller kostnadsöverdrag, men också utan större projektöverlämningar.

Därtill har fler upptäckt och uppvärderat Allgon (13 procents vikt) redan innan rapporten kommer den 13 maj.

Vad gäller Pandora (19 procents vikt) har det största innehavet tyngts av en ny våg nedreviderade estimat samt analyskommentarer från säljsideanalytiker inför rapporten den 7 maj. Kris har redan tagits ut i aktiekursen, och bolaget är både höglönsamt och finansiellt starkt. Därför kan Pandoras omställningsfas få bli både besvärlig och utdragen utan att det förstör smyckesplattformens chanser att gå in i en mer mogen fas.

Nu har svenske Alexander Lacik tillträtt som ny permanent vd för Pandora, en roll som varit tillförordnad sedan förre vd:n Anders Colding Friis avgång i augusti i fjol. Det ska bli intressant att se vad svensken och det övriga till delar utbytta ledningsteamet hittar på.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.