MEKO

Mekonomen: För billig för att sälja?

Budskapet från Mekonomen om fjärde kvartalets resultat kan sammanfattas så här:

- Rörelseresultatet före jämförelsestörande poster väntas bli 105-115 Mkr vilket kan jämföras med analytikernas förväntningar som låg kring 160 Mkr. Ett rejält tapp som hänförs till onormalt svag marknad i hela Europa och dåliga resultat genomgående i koncernen. Mycket illavarslande.

- Därutöver tyngs rörelseresultatet av ytterligare 53 Mkr i jämförelsestörande poster. 25 Mkr rör integrationskostnader för FTZ och Inter-Team (vi skrev om förvärven här) som många nog redan hade räknat med. Mer oväntat var resterande 28 Mkr som rör hantering av reservdelar som returnerats till leverantörer för renovering under 2017 och 2018.

Kontentan är att den redovisade rörelsemarginalen väntas hamna kring 5,4 procent för 2018 (i tabellen nedan har vi exkluderat samtliga jämförelsestörande poster under 2018). Skuldsättningen är hög inför 2019 och vi tror risken finns att utdelningen slopas. Så har vi också räknat i tabellen nedan även om det inte är helt givet.

| Mekonomen | |||

| Börskurs: | 77,50 | ||

| Antal aktier (miljoner): | 56,4 | ||

| Börsvärde: | 4 373 Mkr | ||

| Nettoskuld: | 4 001 Mkr | ||

| VD | Pehr Oscarson | ||

| Styrelseordförande | John S. Quinn | ||

| SvD Börsplus huvudscenario | |||

| 2018E | 2019E | 2020E | |

| Omsättning | 7 550 | 11 476 | 11 820 |

| – Tillväxt | 29% | 52% | 3% |

| Rörelseresultat | 513 | 746 | 887 |

| – Rörelsemarginal | 6,8% | 6,5% | 7,5% |

| Resultat efter skatt | 254 | 437 | 562 |

| Vinst per aktie | 4,50 | 7,74 | 9,96 |

| Utdelning per aktie | 0,00 | 5,00 | 5,00 |

| Direktavkastning | 0,0% | 6,5% | 6,5% |

| Operativt kapital/omsättning | 28% | 19% | 19% |

| Nettoskuld/EBIT | 7,7 | 4,7 | 3,7 |

| P/E | 17,2 | 10,0 | 7,8 |

| EV/EBIT | 16,2 | 10,6 | 8,7 |

| EV/Sales | 1,1 | 0,7 | 0,7 |

Vinstvarningen sätter också frågetecken kring ett antal andra viktiga saker:

- En sådan är Mekonomens plan att realisera 100 Mkr i årliga inköpssynergier genom förvärven av FTZ och Inter-Team. Bör man skriva ned förväntningarna här? Vi tycker det är lite tidigt att sia om och lutar åt att fria snarare än fälla.

- Mekonomen är inte ett det mest kvalitativa bolaget och det svajiga resultatet gör oss än en gång påminda om det. Kan bolaget hålla uppe marginalerna i basaffären inom bildelar i Sverige och Norge och numer även Danmark och Polen? Svag marknad i Europa oroar förstås men Mekonomen gör bedömningen att man bibehållit sina andelar och räknar med stabilare marknad framåt. Vi tampas med frågan om detta är strukturellt (kostnadsinflation och prispress) eller bara tillfällig svaghet. Risk för ytterligare ett par tröga kvartal finns.

- En tredje viktig sak är att aktien ska värderas upp från kring 8 gånger ”normal” vinstförmåga till kanske 10-12. Den tanken får man nog skjuta lite på framtiden nu men är fortfarande relevant på sikt.

Engångskostnaderna oroar oss egentligen inte särskilt. Årsbokslutet tenderar vara en populär tid att rensa böckerna och två färska storförvärv i ryggen gör knappast det mindre aktuellt. Däremot följer vi utvecklingen på marknaden noggrant.

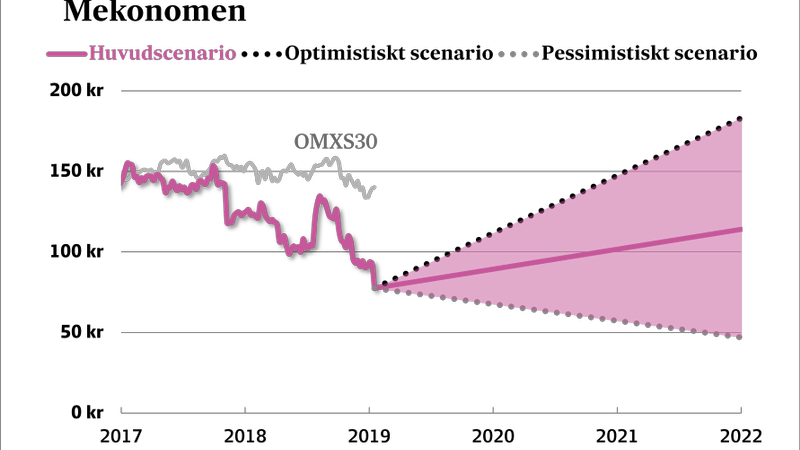

Den höga skuldsättningen gör att nedsidan i aktien – som annars hade varit ganska begränsad – är betydande i ett pessimistiskt scenario. Å andra sidan finns rejäl uppsida om Mekonomen får ut de tänkta synergierna samt får ordning på Norge och Polen och då kan begåvas med en högre multipel (se optimistiskt scenario).

Aktien finns sedan tidigare i Börsplus portfölj och här och nu låter vi det vara på det viset. Den 14:e februari släpper bolaget hela rapporten för fjärde kvartalet vilket lär ge mer ledtrådar om vart skon klämmer. Då planerar bolaget också presentera ytterligare åtgärder för att vända utvecklingen.

| Bolagets största ägare | Andel av röster & kapital |

| LKQ Corporation | 26,59% |

| Didner & Gerge Fonder | 8,85% |

| Fjärde AP-fonden | 8,18% |

| Swedbank Robur Fonder | 4,43% |

| Eva Fraim Påhlman | 3,56% |

| Catella Fonder | 2,12% |

| Vanguard | 1,95% |

| Ing-Marie Fraim | 1,77% |

| Dimensional Fund Advisors | 1,76% |

| Kempen Capital Management | 1,73% |

| Källa:Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.