Mycket pang för lite pengar

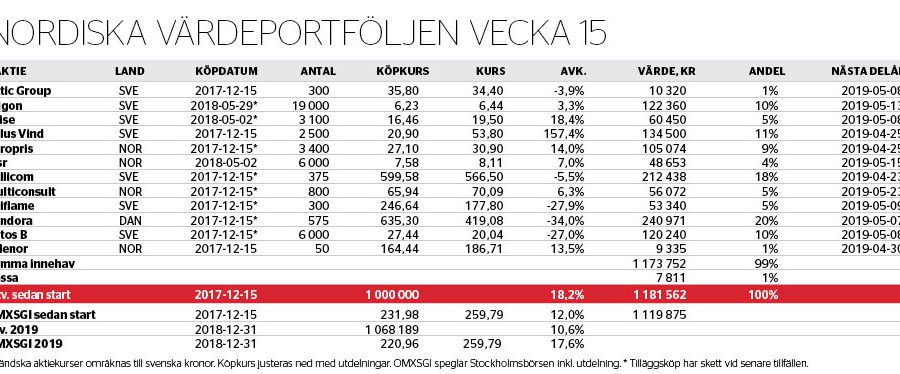

Medan Stockholmsbörsens OMXSGI-index nu är upp knappa 18 procent på lite drygt ett kvartal sedan årsskiftet stannar Affärsvärlden Analys+ modellportföljen på knappa 11 procent. Nordiska Värdeportföljens totalavkastningsförsprång har därmed decimerats från 10 till 6 procentenheter sedan starten, den 15 december 2017.

Ur det riktigt korta perspektivet förklaras den uteblivna avkastningsfesten de senaste tre veckorna grovt sett till ungefär hälften av kurssvaghet i näst största innehavet Pandora, och till hälften av att portföljen taktiskt avhållit sig från stor andel högbelånade, cykliska bolag.

Med en nyhetsmässigt tunnare period kring innehaven tar Nordiska Värdeportföljen tillfället i akt att på nytt fundera kring sundheten i den egna portföljens sammansättning, i stället för att jaga index. Aggregeras, baserat på värdevikt, så kan utifrån 2018-siffror noteras följande för egenskaper för portföljen som helhet:

• De värdeviktade värderingsmultiplarna har – som sig bör för en värdeportfölj – förblivit låga. På vinstvärdering summerar den nettoskuldjusterade ev/ebitda-multipeln för 2018 till 6 gånger för relevanta innehav och ev/ebit-multipeln till knappt 11 gånger. Den runt 50-procentiga exponeringen mot de tre största casen Pandora, Millicom och Eolus Vind drar ned ebitda-värderingen.

• Nuvarande värdevikt ligger i storbolag, med 25 miljarder svenska kronor i viktat börsvärde. Det minskar mångdubblarpotentialen, men det sänker också risknivån och gör portföljen mer replikerbar, det vill säga möjliggör att stora summor skulle kunna tillämpa strategin utan en kurspåverkan som tömmer ut avkastningsmöjligheterna. Det finns dock tre verkliga småbolag med i väskan, med börsvärden närmare halvmiljarden än miljarden: Allgon, Arise och Actic Group.

• Branschmässigt förblir defensiva branscher, som telekom, vindkraftsprojektering, lågprishandel och försäkring överviktade, med totalt nära 50 procent av portföljen. De mest konjunkturkänsliga inslagen är sannolikt Allgon, Ratos och Multiconsult, på tillsammans runt 25 procent av portföljen. Hur pass cykliska skönhetsinnehaven Oriflame och Pandora är kan diskuteras. Tillväxtmarknadsrisken finns där och givetvis även moderisk men efterfrågan på skönhet är i grunden inte särskilt cyklisk, och där ligger resterande cirka 25 procent.

• Klart bättre än genomsnittlig kapitalförräntning, där flertalet innehav redan bakåtblickande klarar värdeviktade 22 procent på kapital i rörelsen (roc) och värdeviktade 24 procent på eget kapital (roe). I en klass för sig finns Pandora och Oriflame, som båda binder mycket lite kapital i förhållande till intjäning. I flera fall där bolagens kapitalförräntning är låg eller medelmåttig i utgångsläget har det skett transaktioner som förändrar bilden framåt till det bättre, som Allgon, Arise och Insr. Gymbolaget Actic Group behöver visa motståndskraft för sin expansionsmodell även i börsmiljön och Ratos får i nuläget inte anses vara längre än halvvägs med vd Jonas Wiströms städning av portföljen.

Om din portfölj vore en aktie, skulle du hypotetiskt vilja och våga äga den med vetskap om att börsen skulle stänga för handel i fem, tio år?

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.