Nya tag efter svag augusti

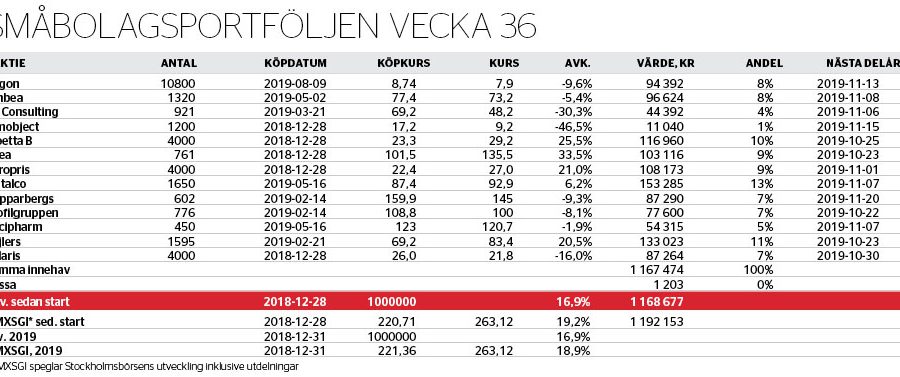

Augusti blev en trist månad för Småbolagsportföljen. En rad innehav har kommit in med rapporter under marknadens förväntningar, vilket gör att portföljen nu laggar Stockholmsbörsen. Månadens avkastningstapp på 2,1 procent gör att portföljen är upp 16,9 procent hittills i år, vilket är sämre än uppgången på 19,2 procent för jämförelseindexet OMXSGI.

Teknikinnehavet Allgon har fått en dålig start i portföljen. Bolaget, som verkar inom radiosytrning och iot (sakernas internet), släppte sin delårsrapport i förra veckan, och trots stabil tillväxt och lönsamhet i det andra kvartalet har aktien handlats ned. Vd Johan Hårdén skriver i rapporten att han ser fortsatt stark efterfrågan på Allgons produkter, även om den starka tillväxttakten har mattats av något. Marknaden verkade ta fasta på det sistnämnda och aktien föll på rapportdagen. Sedan Allgon plockades in i portföljen i början av augusti har innehavet tappat 9,6 procent.

Det riktiga portföljsänket återfinns samtidigt i B3 Consulting. Aktien plockades in mitt i brinnande branschhausse för konsultbolag i våras, med motiveringen att bolaget var undervärderat relativt sina sektorkollegor. B3:s haltande lönsamhet och stora exponering mot offentlig sektor har gjort att bolaget länge handlats med rabatt, men Småbolagsportföljen lockades av de låga multiplarna och förbättringspotentialen.

I förra veckans delårsrapport stod det dock klart att B3:s förbättringar har uteblivit, i alla fall i årets andra kvartal. Tillväxten landade på 9,8 procent, att jämföra med 23,9 procent motsvarande period året innan, medan rörelsemarginalen rasade till rekordsvaga 1,6 procent. En fortsatt försvagning i offentlig sektor, som normalt sett står för en tredjedel av bolagets omsättning, är det som pressar resultatet mest, skriver vd Sven Uthorn i vd-ordet. Aktien är ned drygt 20 procent sedan rapporten.

B3 har sedan start haft ett starkt fokus på tillväxt, men går nu in i en ny fas med lönsamhetsfokus. Affärsvärlden bedömer att det är helt rätt väg att gå – dagens låga marginaler gör att det finns gott om utrymme för lönsamhetsförbättring. Även på börsen finns det rum för uppvärdering – aktien handlas till ett p/e-tal på 10 på 2019 års prognostiserade vinst, att jämföra med sektorsnittet runt 18.

Trots portföljens underprestation finns det en del ljusglimtar bland innehaven. Omsorgskoncernen Ambea och installationsbolaget Instalco, som köptes in i våras, har kommit med fina rapporter i augusti och är upp drygt 10 procent vardera sedan rapport. Ambeas integration av omsorgsförvärvet Aleris går enligt plan och tidigare prognos om synergier på 90 miljoner kronor i årstakt ligger fast.

Instalco levererar fin tillväxt samt lönsamhetsförbättringar och vd Per Sjöstrand ser ljust på framtiden, med fortsatt hög efterfrågan inom samtliga verksamhetsområden. Orderstocken var upp 16,3 procent jämfört med motsvarande period föregående år.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.