Rapportspeckar i fastighetsbolag

Stockholmsbörsen steg med 0,5 procent i förra veckan, medan aktiva portföljen tappade 0,3 procent.

Tyngde utvecklingen gjorde framförallt H&M som backade något. Kortsiktigt finns en oro över hur det höga varulagret kan slå mot nästa kvartal, vilket redovisas i slutet av september. Bruttomarginalen kommer dock att få betydande stöd framöver av den högre euro/dollar-kursen som nyligen noterat nya årshögstanoteringar vid dryga 1,19.

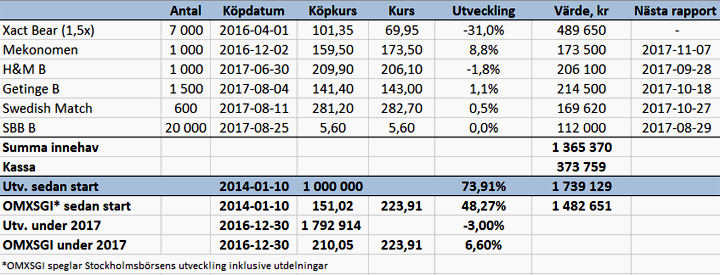

I förra veckan handlades Getinge exklusive rätten att delta i nyemissionen, där 7 aktier ger rätt att teckna 1 ny aktie för 127 kronor. Eftersom teckningsrätterna inte börjat handlas än har vi denna vecka adderat det teoretiska värdet (2 kronor per aktie) till aktiekursen.

Aktiva portföljen tar nu position i Samhällsbyggnadsbolaget (SBB) inför delårsrapporten på tisdag (29/8). I Affärsvärlden 17/2017 köprekommenderades fastighetsbolaget inför dess första rapport. Då återstod att lösa långsiktig finansiering av koncernens förvärvsturné på över 20 miljarder kronor, men hela affären var i grunden missförstådd och prissatt till fyndmultiplar på börsen.

På Affärsvärldens grova estimat var utgångsläget ett värde på ungefär 9,4 kronor per aktie för förvaltningen inom samhälls- och bostadsfastigheter. Ovanpå det fanns ett övervärde utanför balansräkningen på åtminstone 2,4 kronor från projektutveckling i lågriskklassen. Kursen var då 6,55 kronor så potentialen var dubbelt upp.

Inför rapport nummer två är förutsättningarna än bättre: trots att organisationen på kort tid lyckas ta bolaget längre än vad grundaren, vd:n och största ägaren Ilija Batjlan vågade utlova initialt så har kursen krupit lägre.

Först plockades bostadsbyggrätter fram och såldes av i sådan omfattning att den möjliga spridningsemission som legat som en våt filt över aktien kunde undvikas. Det följdes snabbt upp med en evig hybridobligation som stärkte finansieringen rejält till en rimlig utspädning.

Halva Sveriges fastighetselit har intressen i SBB. Samtidigt har den breda marknaden inte tagit notis om att bolaget överleverat så här långt. Det går att kritisera SBB för att vara ett snabbt förvärvsbygge, men att bygget går bra kommer att bli tydligare för varje rapport.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.