Analys Autoliv

Full rulle i Autoliv

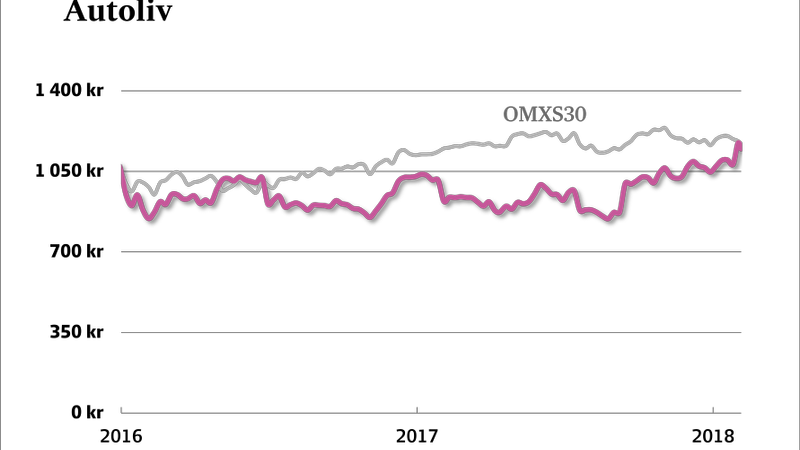

Namnet Autoliv (dagskurs 1 148 kronor 5/2) </strong>är passande. Varje år räddas 30 000 människoliv av bolagets produkter inom bilsäkerhet. Börsplus har aktien i portföljen och efter en uppgång på cirka 20 procent från senaste analysen (se länk bredvid och/eller sök i Analysarkivet för att läsa alla tidigare analyser) kan det vara läge för en ny uppdatering.

| Autoliv | |||

| Börskurs: | 144,80 dollar (1 148 kr) | ||

| Antal aktier (miljoner): | 87,2 | ||

| Börsvärde: | 12,6 mdr dollar | ||

| Nettoskuld: | 0,4 mdr dollar | ||

| VD | Jan Carlson | ||

| Styrelseordförande | Jan Carlson | ||

| SvD Börsplus huvudscenario | |||

| 2018E | 2019E | 2020E | |

| Omsättning | 11 596 | 12 524 | 13 526 |

| – Tillväxt | 12% | 8% | 8% |

| Rörelseresultat | 1 044 | 1 190 | 1 353 |

| – Rörelsemarginal | 9,0% | 9,5% | 10,0% |

| Resultat efter skatt | 728 | 838 | 960 |

| Vinst per aktie | 8,35 | 9,61 | 11,01 |

| Utdelning per aktie | 2,50 | 2,75 | 3,25 |

| Direktavkastning | 1,7% | 1,9% | 2,2% |

| Nettoskuld/EBIT | 0,2 | -0,1 | -0,4 |

| P/E | 17,3 | 15,1 | 13,1 |

| EV/EBIT | 12,3 | 10,5 | 8,9 |

| EV/Sales | 1,1 | 1,0 | 0,9 |

Bokslutet mottogs med ett kursskutt och i det framkommer bland annat:

- Autoliv knoppar av affärsområdet Electronics med fokus på så kallad ”aktiv säkerhet” i Q3 2018 under namnet Veoneer. Återstående Autoliv behåller namnet och det större affärsområdet Passive Safety.

- Uppdelningen innebär att även kostnader och tillgångar delas upp vilket kommer förbättra Autolivs rörelsemarginal med ”mindre än en procentenhet” medan Veoneers rörelsemarginal försämras med ”ett fåtal procentenheter”. Räknar man baklänges kan vi gissa oss till att effekten blir cirka 70 miljoner dollar.

- Koncernen lägger nu 7,1 procent av omsättningen på FoU. FoU-andelen har nu passerat toppen för Passive Safety medan den lär öka för Veoneer. Totalt handlar det om 70 miljoner dollar som Autoliv lägger på FoU.

Autoliv Passive Safety

Affärsområdet Autoliv Passive Safety (krockkuddar med mera) visar styrka. Orderinflödet är på rekordnivåer och man tar mer än halva den befintliga marknaden. 2018 väntas man växa över 10 procent vilket är fem gånger mer än den underliggande bilproduktionen. Stigande omsättning ska ge högre marginaler. Även på medellång sikt har Passive Safety goda tillväxtutsikter runt 6-8 procent i takt med att vunna orders hamnar i produktion.

Lönsamheten väntas öka inom Passive Safety. När Börsplus räknar igenom det hela landar vi att rörelsemarginalen i år blir drygt 11 procent med potential att stiga framöver. Den fina lönsamheten vilar på den större trenden att specialiserade systemleverantörer som Autoliv får en allt bättre förhandlingssits mot biltillverkarna.

Veoneer

2018 blir ett mellanår för Veoneer men det lär i uppdelningsstöket spela mindre roll. Utsikterna är därefter ljusa med åtta nya modellprogram med planerad lansering 2019. Veoneers orderinflöde var i fjol värt cirka 4 miljarder dollar, sett över ordernas bedömda längd. Grovt översatt kan man säga att om nuvarande ordertakt fortsätter så blir den framtida omsättningen i snitt 4 miljarder dollar. Tillväxtmålet fram till 2022 går att översätta till just 4 miljarder dollar så nuvarande orderingång är alltså mycket lovande. 2017 omsatte Veoneer 2,3 miljarder dollar och det blir likartat i år.

Hälftenägda Zenuity kostar Autoliv cirka 60 miljoner dollar per år och kan väl ses som en lottsedel med goda vinstchanser. Zenuity har 500 anställda och är en ambitiös satsning där Volvo Cars och Autoliv utvecklar teknik för självkörande bilar.

Värdering och slutsats

I Börsplus förra analys resonerade vi att Autoliv mycket väl kan värderas till 250 dollar per aktie om några år. Det var en grovt skissad glädjekalkyl men som sådan är den fortfarande helt relevant. Så här tänker vi däremot som huvudscenario:

Autoliv Passive Safety lär i år tjäna drygt 1 miljard dollar i rörelseresultat. Nästa år väntas det bli 1,2 miljarder dollar. Utslaget per aktie blir det en värdering på dryga 11 gånger (EV/Ebit). Det är inte så värst högt med tanke på att det finns tillväxt även efter 2018 och att många jämförelseaktier värderas lika högt eller har lägre tillväxt och lönsamhet.

Veoneer skulle man med ovanstående resonemang alltså ”få på köpet”. Veoneer lär i år inte tjäna några pengar och även på medellång sikt blir lönsamheten låg. Men tillväxten kommer locka många, inte minst otaliga ETF:er och teknikfonder med inriktning mot ”självkörande bilar” och liknande.

En jämförbar aktie som Aptiv värderas till 1,9 gånger omsättningen och vi tänker oss att Veoneer efter noteringen ska kunna värderas till 1,5 gånger omsättningen (EV/Sales 1,5x). Det motsvarar ett börsvärde på 3,5 miljarder dollar eller cirka 300 kronor per aktie.

Autolivs aktieägare kan alltså ha värden på 1500 kronor per aktie i sommar uppdelat på uppåt 1200 kronor för Autoliv Passive Safety och minst 300 kronor för Veoneer. Det är bra nog för ett fortsatt köpråd.

| Bolag | Avkastning 1 år % | EV / EBIT 2019E | EV / Sales 2019E | EBIT-marginal 2019E % | Årlig omsättningstillväxt 2017-2019 % |

| Autoliv | 37,6 | 10,8 | 1,0 | 9,7 | 8,5 |

| Trelleborg | 14,3 | 11,6 | 1,8 | 15,1 | 4,9 |

| SKF | 7,8 | 9,5 | 1,1 | 12,1 | 2,6 |

| Aptiv | 54,8 | 14,4 | 1,9 | 13,1 | 6,3 |

| Bosch | -14,8 | 22,3 | 3,7 | 16,7 | 14,6 |

| Continental | 27,5 | 8,1 | 0,9 | 11,4 | 5,6 |

| HELLA | 48,5 | 9,1 | 0,8 | 8,4 | 6,6 |

| Toyoda Gosei | 2,7 | 5,9 | 0,4 | 6,6 | 2,9 |

| Valeo | 9,8 | 8,5 | 0,7 | 8,3 | 9,8 |

| Magna | 23,1 | 6,8 | 0,5 | 7,3 | 5,4 |

| Genomsnitt | 26,9 | 10,7 | 1,3 | 10,9 | 6,7 |

| Källa: SvD Börsplus/Factset | |||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2019E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2019E | Förväntad rörelsemarginal 2019E | Förväntad årlig tillväxt 2017-2019 |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.