Försiktig flödesvinnare till fyndpris

KÖP Rören som transporterar vatten inom och till bostäder samt lokaler har genomgått ett teknikskifte de senaste decennierna: från att ha varit av metall (koppar och stål) till att i allt större utsträckning bli plastbaserade. Plaströren är avsevärt billigare att producera och mer flexibla att installera, vilket sänker nybyggnations- och renoveringskostnader. Genom vidareutveckling har de också börjat hålla mycket längre än vad den konservativa installations- och byggbranschen initialt ville kännas vid.

Den finländska 101-åringen Uponor, noterat i Helsingsbörsens storbolagssegment, har legat i framkant och drivit på plaströrens stegvisa utbredning. Först vanns rörmokarnas hemrenoveringar, sedan småhusbyggarna, de offentliga vatten- och avloppsnäten, andra underjordiska nät för fjärrvärme, bredband, gas samt ventilation – och nu slutligen de riktigt stora kommersiella fastigheternas installationer. Därtill har plaströren visat sig kunna fördela temperatur bra inom fastigheter.

I dag är Uponors ursprungsaffär med flexibla rörsystem av så kallad polyeten-plast (av typ PEX-a) för transport av vatten inom bostäder och fastigheter nere i en intäktsandel på ungefär hälften. En fjärdedel vardera av intäkterna kommer numera från inomhusklimat, med rörsystem för golv- och takvärme och kyla, samt från offentliga underjordiska infrastrukturnät.

Bolagets tre affärssegment kopplar ihop dessa tre lösningsområden mot geografier. Ungefär halva omsättningen kommer från den paneuropeiska bostads- och fastighetsaffären Building Solutions – Europe. Drygt en fjärdedel från Building Solutions – North America, motsvarande affär i Nordamerika där USA är koncernens största marknad. Och knappt en fjärdedel är Uponor Infra, en infrastrukturaffär kring i huvudsak länderna runt Östersjön.

I det korta perspektivet var 2018 ett bantningssår. Dels såldes delägandet i en nordamerikansk infrastrukturaffär samt det schweiziska kyltakbolaget Zent-Frenger med vinst, i båda fallen verksamheter som Uponor aldrig integrerade fullt. Dels meddelades nedläggning av den mindre Kina-baserade affären mot Asien. Därmed ökas nu Uponors fokus på kärnmarknader i Europa samt Nordamerika, där varumärkets starka ställning hos installatörer och byggare ger bättre förmåga att prissätta högre utifrån kvalitet och helhetslösningar.

Avyttringarna har följts av en inbromsning, där kvarvarande verksamhets valutajusterade organiska tillväxt kom in på svaga –2,2 procent under första kvartalet 2019. Bolaget hymlar här inte med att såväl stora europeiska byggmarknader som den amerikanska byggmarknaden nu saktar in. Det sker dock från starka nivåer och mot vad som än så länge förväntas bli hälsosamma nivåer. Relativt sett svagast utsikter framåt har Uponor målat upp för Norden, och då särskilt Sverige (10 procents andel) där bostadsbyggandet försvagas.

Samtidigt steg kvartalets jämförbara lönsamhet inte fullt så mycket som väntat efter sparåtgärder. Uponor pekar här delvis mot övergående effekter. Dels håller bolaget på att lansera en ny generation presskopplingar i Europa, vilket ger uppskjutna kundbeställningar (de inväntar de nya produkterna) samt extrakostnader. Dels fortsatte bolaget att drabbas av förhöjda kostnader samt leveransstörningar på fraktsidan i Nordamerika.

Framåt arbetar Uponor utifrån tre strategispår med olika tidshorisont. I nuet ska bolaget försvara sin starka marknadsposition inom bostadssegmentet samt offentlig vattendistribution. Parallellt expanderar bolaget mot flerfamiljshus samt det kommersiella fastighetssegmentet, det vill säga vatten, värme och kyla i större byggnader som nyttjas av näringsliv och offentlig sektor, samt försöker växa försäljningen av prefab (att sätta samman delar av system åt kunden innan de når monteringsplatsen) samt kundanpassade projektlösningar.

I det längst framåtblickande perspektivet investerar Uponor i ny teknik, för att skapa optioner på helt nya, framtida tillväxtaffärer. Dels sker intern forskning och utveckling för att förbättra produkterna och att koppla upp dem digitalt (IoT/sakernas internet), där exempelvis vattenkvalitetsövervakning inom infrastrukturportföljen är en möjlighet i närtid. Därtill har Uponor investerat i det hälftenägda smarta hem-bolaget Phyn tillsammans med amerikanska hemelektronikbolaget Belkin.

Efter att ha startats 2016 lanserade Phyn sin första produkt i fjol i Nordamerika: vattenvakten Phyn Plus, som dels vaktar användarens hem mot kostsamma akuta vattenläckor, dels löpande analyserar vattenanvändningen samt eventuella läckage. Phyn Plus lanseras nu i Europa, och Uponor och Belkin har meddelat ökade investeringar för samriskbolagets fortsatta tillväxt.

Uponors finansiella mål innefattar en organisk intäktstillväxt (före förvärv och avyttringar) på 3 procentenheter mer årligen än den breda ekonomiska BNP-tillväxten i bolagets över tid tio största försäljningsländer. Affärsvärlden prognostiserar i korta loppet en byggkonjunkturdriven inbromsning, med runt 10 procents totalt intäktstapp i år i kvarvarande verksamhet. Därefter bör dock Uponor stegvis röra sig mot sitt intäktsmål, och kunna nå total tillväxt om uppemot 5 procent från 2021 och framåt.

Lönsamheten på bostadsrörmokeri kan fortsätta förväntas hållas tillbaka av ökad konkurrens, inte minst från större hantverkar- och hemmafixarkedjors billigare egenmärkesvaror. Samtidigt bör växande inslag av flerfamiljshus och kommersiella fastigheter, ökande andel projektaffärer och specialanpassade lösningar samt alltmer tekniktjänsteinslag i produkterna borga för stigande lönsamhet på de områden där Uponor vill växa. Sammantaget gör det att Affärsvärlden köper att rörelsemarginalen ska kunna gå från 2018 års dryga 8 procent till att inom ett par tre år nå Uponors nuvarande målgolv på 10 procent.

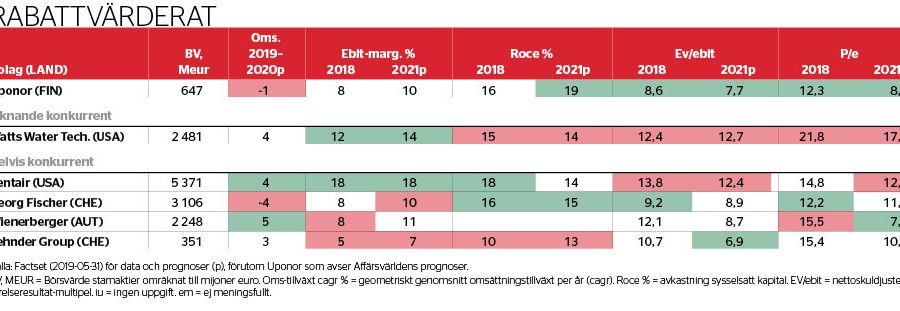

I ljuset av inbromsande marknader och intäkter samt hacket i lönsamheten har börsen handlat ned Uponors aktie rejält. Analyskursen 8,84 euro innebär nivåer som inte setts sedan 2012, då Finland (till skillnad från Sverige) följde upp finanskrisen med ännu en recessionsvåg i ekonomin. Värderingsmässigt innebär det att börsen nu erbjuder möjlighet att köpa in sig i Uponor till ett skuldjusterat företagsvärde, ev, på runt 11 respektive 8 gånger Affärsvärldens rörelseresultatestimat för 2019 respektive 2021, ev/ebit. Efter finansiering och skatt motsvarar det p/e-tal på samma nivåer.

Det är en låg värdering ställt mot bolagets både förhållandevis defensiva tillväxtprofil (för att vara byggrelaterat) och relativt höga kapitalförräntning, där låg kapitalbindning i tillverkningsenheterna samt distributionsledet gör att Uponor över tid kan närma sig sitt 20-procentiga avkastningsmålgolv för investeringar (roi). Värderingen är också låg relativt bolagets bakåtblickande historik, där ev/ebit och p/e-tal vid de nio årsskiftena som föregick 2018/2019 har snittat närmare 20-strecket. Och värderingen är även låg relativt en av de mest jämförbara noterade amerikanska konkurrenterna i Watts Water Technologies, vars Factset-konsensus för 2021 ligger 60 procent högre på ev/ebit och mer än dubbelt så högt på p/e.

Efterfrågan på Uponors produkter följer aktiviteten i en byggbransch vars periodvis återkommande, djupa nedgångar tenderar att åsamka avskräckande förluster och störningar på utsatta bolag, både projektörer och i leverantörsled. Som tur är har Uponor här en defensiv profil, med inte bara exponering mot slagig nybyggnation utan även mot renovering, underhåll och infrastruktur. Det visade sig under det senaste ekonomiska stålbadet globalt, finanskrisen 2008–2009, då bolaget förvisso såg intäkterna dyka, men där affären trots stress i kundled ändå förmådde pressa ur sig en anständig lönsamhet på tillfälligt sänkta volymer. Sedan dess har spridningen på de tre produktsegmenten ökat.

I Veckans data-sektionen i föregående nr 22/2019 var Uponor ett av Norden-bolagen som fastnade i ett grovt utköpsfilter, baserat på låg ebitda-värdering, en intjäning som tål och kan beta av relativt hög skuldsättning samt en relativt sett låg kapitalbindning. Skulle den låga värderingsbilden för helheten bestå är en större strukturaffär, kring något av affärssegmenten eller hela koncernen, en långsiktig möjlighet som ger visst skydd på nedsidan. I ett sådant hypotetiskt transaktionsläge är det också bra att Uponor har en långsiktig storägare som slår vakt om villkoren, i form av vattenblandarbolaget Oras grundarfamilj Paasikivi, vars ägarbolag innehar nära 25 procent av kapital och röster.

En annan aspekt som stärker caset är Phyn och andra framtidsprojekt. Affärsvärlden har konservativt låtit dessa följa med ”på köpet” mot värderingen ovan.

Affärsvärlden tror sig ha hittat ännu en aktie där börskursen ganska obefogat jämställer inbromsande byggrelaterad verksamhet med en sannolik stundande kris i bolaget. Uponors plaströrsystem erbjuder defensiva kvaliteter, och det välskötta bolaget tar inte sina starka marknadspositioner för givna, utan fortsätter att uppdatera portföljen mot framtidens installationslösningar inom bygg och infrastruktur.

Rörmokeri kommer att behövas även genom och efter nästa byggsvacka. Affärsvärlden råder till att börja köpa Uponor på låg värdering redan nu när en stundande lågkonjunktur börjar bli inprisad. Ettårig riktkurs sätts till 15 euro.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.