Höstrea på börsens butiker

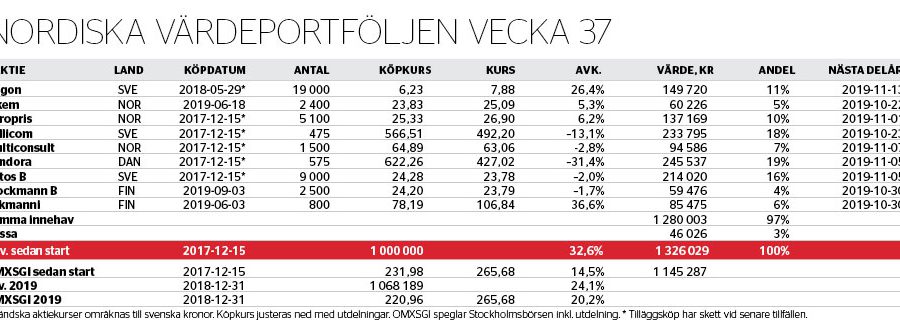

Nordiska Värdeportföljen summerade dryga 2 procents totalavkastning från årets slagiga augustibörs, eller runt 3,5 procentenheters överavkastning mot Stockholmsbörsens OMXSGI-index. Septembers första handelsvecka har sedan rivstartats med ytterligare 3,8 procentenheters överavkastning, och modellportföljen summerar därmed nu 24 procents totalavkastning hittills i år, 4 procentenheter bättre än index. Värdestrategins totalavkastning på 33 procent sedan starten (15/12 2017) innebär drygt dubbelt upp mot OMXSGI:s 15 procent.

På slutet är det framför allt kursuppgångar i största innehavet Pandora (19 procents portföljvikt) samt Tokmanni (6 procent efter vinsthemtagning) som drivit avkastningen, medan Allgon (11 procent) och Multiconsult (7 procent) underpresterat på rapporter.

Smyckesinnehavet Pandoras rapportbesked bjöd på lättnadens tecken när kvartalsutfallens försämringstakt inte förvärrades till mer än måttliga intäktstapp på en fortsatt hög lönsamhetsnivå. Nye svenske vd:n Alexander Lacik samt finanschefen Anders Boyer tankade aktier efter rapporten, precis som Pandora själva också gör via aggressiva återköp. När så pass många placerare redan paniksålt en aktie räcker det med mer suddiga, halvljumna signaler för att konsensus ska börja grunna på om stabilisering följd av turnaround kanske inte längre är helt omöjligt. Ur Affärsvärldens perspektiv har inget förändrats under solen: Pandora är fortfarande prissatt långt under motiverat värde om inte hela den högeffektiva globala varumärkesplattformen ska sjunka ihop som en sufflé.

Vid förra magasinsuppdateringen hade positionen i Ratos (nu tredje största innehav på 16 procent) precis ökats på ännu en panikutförsäljning på rapport. Därefter har aktien kommit igen starkt – i fredags med extra skjuts från Ratos tidigare probleminnehav DIAB:s fleråriga 2-miljardersavtal med danska vindkraftsjätten Vestas.

Nya affärer sedan sist är ombalanseringen av portföljens lågpriskedjeduo, där andelen i finländska Tokmanni, som välförtjänt uppvärderats med hela 40 procent på bara tre månader, minskats till förmån för ökad exponering mot norska Europris (nu 10 procent), som inte fått samma uppvärderingskärlek. Europris driftsätter nu stora logistikinvesteringar samtidigt som koncernen förhandlat till en attraktivt prissatt uppköpsoption på resten av svenska samarbetspartnern ÖoB (i dag delägt till 20 procent).

I affär nummer två tog Nordiska Värdeportföljen initial position på 4 procents portföljandel i ett nytt turnaround- och substanscase som förpublicerats som köpråd på Affärsvärlden Analys+ och sedan gick i nummer 35/2019, nämligen Helsingforsnoterade detaljhandelskoncernen Stockmann, som bland annat äger Lindex.

Börsens marknadsvärde på helheten i Stockmann har pressats så pass lågt att det nu finns stora övervärden att utvinna om koncernen skulle delas upp, och om då åtminstone fastigheterna eller Lindex säljs till högstbjudande. Att Stockmann nu (äntligen) flaggat för strategisk översyn av sitt ägande av Lindex ökar sannolikheten för sådana strukturgrepp.

Att portföljen nu gått över 40 procents sektorexponering mot detaljhandel är ingen slump. Butikshandel har med rätta sålts av hårt på omställningspress från inte minst e-handel, men för den som utvärderar bolag för bolag ter sig en del krisvärderingar svårbegripliga.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.