Kassakor i gruvsektorn

Senast vi tittade på gruvjättarna, i nr 35/2015, var sektorn iskall. Bolagen hade i genomsnitt backat med 40 procent under det senaste året. I dag är läget det motsatta. På ett år har bolagen rusat med 39 procent i genomsnitt, med stöd av bland annat bättre konjunktursignaler och stigande metallpriser.

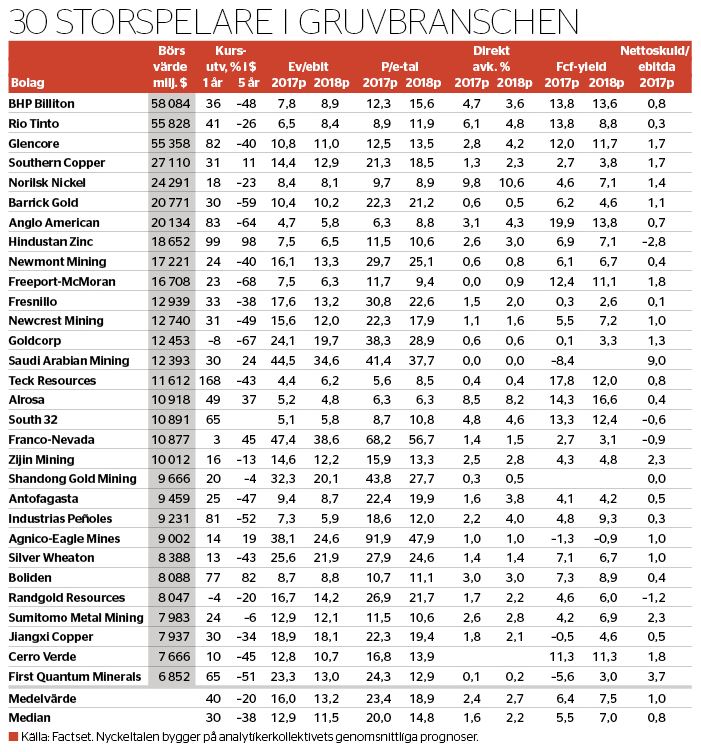

Median-p/e-tal på 20 respektive 15 för 2017 och 2018 osar inte direkt fyndläge i en bransch med många osäkerhetsfaktorer. Desto mer aptitlig ser värderingen ut i förhållande till de fria kassaflödena.

Det är framför allt de allra största gruvbolagen, såsom BHP Billiton, Rio Tinto, Glencore och Anglo American, som sticker ut med en free cash flow-yield på över 10 procent.

Återstår att se om gruvbolagen är mer disciplinerade denna gång än under boomen fram till 2012.

Enligt en färsk rapport från Citigroup plöjde sektorn ner över 80 procent av det operativa kassaflödet under 2010–2013 på investeringar. Baserat på bolagens nuvarande investeringsprognoser för de närmaste fem åren väntas 47 procent av kassaflödet gå till investeringar, vilket talar för mer kapital till aktieägarna.

Svenska Boliden tillhör sektorns vinnare under de senaste fem åren med en kursuppgång på 82 procent, räknat i dollar. Låg skuldsättning och goda kassaflöden gör att bolaget har gott om utrymme för nya förvärv, eller extrapengar till aktieägarna.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.