Kommentar Ossdsign

OssDsign: Fyller på kassan och nya mål

| Kommentar OssDsign | |

| Vad: | Riktad emission |

| Aktien: | -8% onsdag (+8% tisdag) |

| Råd: | Fortsatt positiva |

OssDsign (14,40 kr) är ett medicinteknikbolag som utvecklar och säljer ortobiologiska produkter. Konkret handlar det om lösningar som används för att förbättra läkning vid ryggradsoperationer.

Bolagets produkt Catalyst är ett syntetiskt bengraft (benersättning) som består av en patenterad nanokristallinstruktur av kalciumfosfat, som liknar kroppseget ben.

USA i fokus

Fokus är på den amerikanska marknaden för ryggradsfusioner, i dagligt tal steloperation (operation för att stabilisera ryggraden och minska ryggsmärtor). Nästan 80% av alla amerikaner drabbas någon gång under livet av smärtor i ländryggen och fler än 1,5 miljoner genomgår varje år ryggradskirurgi, varav ungefär hälften behöver en ryggradsfusion. Marknaden i USA är värd 1,8 miljarder dollar årligen och har “mycket attraktiva priser” enligt bolaget. OssDsign har en bruttomarginal på runt 95%.

Vi på Affärsvärlden köpstämplade OssDsign i början av april. Sedan dess är aktien upp cirka 40% (innan den riktade emissionen).

I slutet av april meddelades att Morten Henneveld kommer lämna sin position som VD i slutet av 2025. Bakgrunden är att styrelsen anser att det krävs en ledning som har ännu större närvaro och fokus på USA-marknaden.

Q1-rapporten presenterades i början av maj och bjöd på fortsatt stark försäljningstillväxt (+65%).

På tisdagskvällen efter börsstängning meddelade OssDsign att de avser göra en riktad emission på cirka 9 miljoner aktier. Intresset för att teckna aktier beskrivs som stort och utökades till 11,5 miljoner aktier.

Teckningskursen landade på 13,75 kronor vilket motsvarade en rabatt på 12% jämfört med tisdagens stängningskurs 15,60 kr (aktien var för övrigt upp 8% under tisdagen). Rabatten mot kursen de senaste fem handelsdagarna var 3,6% jämförelsevis. Utspädningen var 10,5%. Idag onsdag (4/6) faller aktien 8%.

Pengarna ska användas till:

- Expansion av försäljningsstyrkan och acceleration av marknadsföringen

- Forskning och utveckling

- Kliniska studier och program

- Produktionsskalbarhet och ökad närvaro i USA

- Kvalitetssäkring, back office och andra företagsändamål

OssDsign tillförs således 158 Mkr före transaktionskostnader. Både befintliga och nya institutionella investerare tecknade aktier. Däribland Adrigo Asset Management, La financiere de L’Echiquier, Lancelot Asset Management, Linc och Tedde Jeansson via bolag.

Efter emissionen uppgår kassan till cirka 235 Mkr, exklusive transaktionskostnader och negativt kassaflöde under Q2. Att OssDsign tar in pengar nu när de kan och efter att aktien gått starkt är positivt. Det är alltid bättre att ta in pengar “när man kan” och inte “när man måste”.

Uppdaterad strategi

Efter lanseringen av produkten Catalyst i USA augusti 2021 har tillväxten varit stark. I början av 2023 hade 500 patienter behandlats. På rullande tolv månader uppgår försäljningen nu till 151 Mkr och i maj i år var 10 000 patienter behandlade med Catalyst.

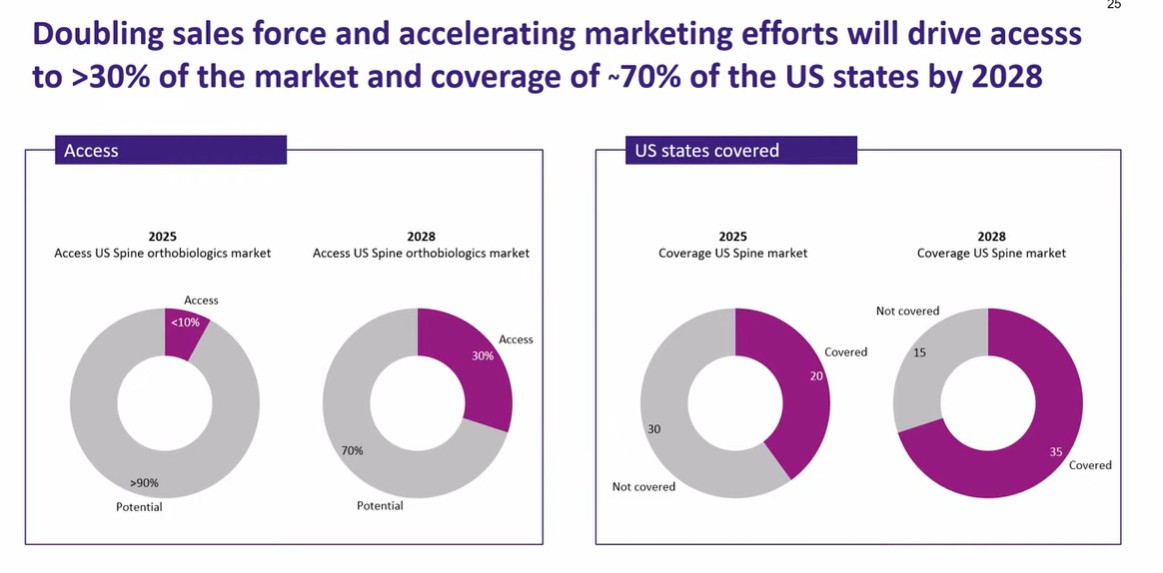

Nu lanserar OssDsign en ny strategi kallad, “ScaleToProfit” som fokuserar på fyra huvudområden.

- Försäljning och marknadsföring. Fördubbla den amerikanska försäljningsstyrkan till 2026 och accelerera marknadsföringen. På förmiddagens telefonkonferens lyfte ledningen fram att cirka ett dussintal personer arbetar med försäljning.

- Forskning och utveckling. Lansera två nya produkter under Strategiperioden och få minst en utökad indikation i USA

- Kliniska studier. Fortsätta bygga PROPEL-registret för spinal fusion och genomföra 2-3 mindre kliniska prospektiva studier. I februari i år nådde OssDsign målet om att ha 300 patienter i sin studie för ryggradsfusioner, kallad PROPEL. Registret startade i mars 2022 och samlar in data från patienter som behandlats med Catalyst.

- Produktion. Implementera en skalbar och mer kostnadseffektiv produktionsprocess och övergå till ett övervägande amerikanskt fotavtryck.

Samtidigt presenterar bolaget nya finansiella mål. Ambitionen är att nå en försäljning överstigande 400 Mkr till 2028. Det motsvarar över 30% årlig tillväxt.

Målet är att nå positivt rörelseresultat på Ebit-nivå och positivt kassaflöde under andra halvan av strategiperioden, vilket kan tolkas som under 2027.

| OSSD | Q1 2025 | Q1 2024 |

| Omsättning | 44,5 Mkr | 27,0 Mkr |

| Tillväxt Y/Y | 64,6% | 25,9% |

| Tillväxt Q/Q | 7,4% | -22,8% |

| Bruttomarginal | 96,4% | 93,7% |

| Rörelsekostnader | 55,6 Mkr | 37,3 Mkr |

| Varav säljprovision | 21,9 Mkr | 13,2 Mkr |

| Andel provision/försäljning | 49,2% | 48,8% |

| Rörelseresultat | -12,7 Mkr | -12,0 Mkr |

| Ebit-marginal | -29% | -45% |

| Resultat per aktie | -0,1 kr | -0,1 kr |

OssDsign menar nu att bolaget är fullt kapitaliserat tills att de blir kassaflödespositiva. Mer än 90% av marknaden för ortobiologiska produkter för ryggraden är fortfarande outnyttjad. År 2028 är ambitionen att nå 30% av marknaden. Produkten Catalyst har redan idag godkännande för användning inom angränsade segment såsom extremiteter, bäcken och trauma.

Skalbart?

Ett frågetecken kring OssDsign är skalbarheten i affärsmodellen. Försäljningstillväxten i Q1 var som sagt 65% och 7% jämfört med Q4 2024. Det är starkt.

Med en bruttomarginal på över 96% borde skalbarheten bli god. Rörelseresultatet landade på -12,7 Mkr (-12,0). OssDsign betalar nämligen ut höga säljprovisioner som uppgick till 21,9 Mkr i kvartalet (13,2) och stod för runt 49% av totala omsättningen. Att OssDsign kan öka försäljningen snabbare än vad rörelsekostnaderna stiger är en central värdedrivare att ha koll på framöver.

OssDsign-aktien faller som sagt cirka 8% på börsen idag men handlas samtidigt i linje med kursnivåerna så sent som i måndags. Att bolaget tar in pengar efter att aktien gått starkt är positivt. De nya finansiella målen känns sammantaget rätt realistiska. För investerare som gillar snabbväxande medicinteknikbolag så är OssDsign fortsatt ett spännande alternativ. Samtidigt har aktien gått starkt (+29%) sedan vårt köpråd i början av april. Vi är fortsatt positiva men det upp till bevis gällande skalbarheten.

| Bolag | Avkastning 1 år % | EV/Ebit 2026E | EV/Sales 2025E | EV/Sales 2026E | Ebit-marginal 2026E % | Årlig tillväxt 2026E-2027E % |

| OssDsign (Köp) | 48% | neg | 7,2x | 5,7x | -7,2% | 25,6% |

| Bonesupport (Neutral) | 4% | 33,0x | 13,4x | 9,9x | 30,1% | 31,2% |

| Devyser Diagnostics (Köp) | -2% | 26,4x | 6,1x | 4,5x | 17,0% | 32,6% |

| Integrum (Köp) | -61% | 39,3x | 3,1x | 2,1x | 5,3% | 37,7% |

| Paxman (Köp) | 72% | 9,7x | 3,9x | 2,6x | 26,5% | 42,6% |

| Surgical Science (Köp) | 0% | 19,1x | 6,0x | 5,0x | 26,2% | 17,7% |

| Xvivo Perfusion (Neutral) | -28% | 36,2x | 9,8x | 7,6x | 21,1% | 29,2% |

| Genomsnitt | 5% | 27,3x | 7,1x | 5,3x | 17,0% | 30,9% |

| Källa: Affärsvärlden / Factset | ||||||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser